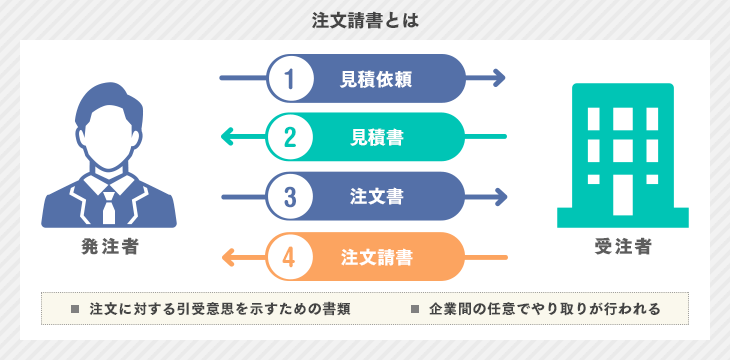

注文請書とは?

注文請書(ちゅうもんうけしょ)とは、受注側が注文を請けたことを発注側に意思表示するための書類で、契約書の一種です。 発注側は注文書を送付し、受理した受注側がその内容をもとに注文請書を発行します。

実際に注文請書を発行している企業は少数だといわれていますが、認識の相違によるトラブル防止などに有効です。

注文書との違い

注文請書は受注側が注文を受けて発行する書類です。一方、注文書は発注側が注文時に発行するもので、発注書ともよばれます。

注文書には、発注者番号や日付・数量・単価などが記載され、発注側が見積もりの確認後どのような内容の注文を行ったかを示します。注文書の内容をもとに、注文請書に注文日時・商品の種類や数・納期日・取引金額などが記載されます。

発行する意味

注文請書は任意のやり取りとなるため、必ずしも発行する必要はありません。

日本の商習慣では、商品やサービスを注文した証明として注文書を発行するのが一般的です。メールやFAXで送付された注文書に対して返信することで、受注の意思表示ができるため、注文請書の発行を省略する企業も少なくないでしょう。

しかし注文請書を発行しないと、万が一の場合に対応できないことも確かです。例えば見積もりや注文が電話などの口頭で行われたために受注記録がない場合、商品の種類や数・納期日・取引金額・支払い方法などの条件面で、発注側と食い違いが発生する可能性もあります。そのためトラブルを防ぐには、注文請書の発行が有効でしょう。

注文請書の記載項目

注文請書に記載するのは、主に発行日・発注者と受注者の名称・注文内容・支払条件の4つです。具体的な書き方について、以下で説明します。

発行日

注文請書を発行した日付を記載します。注文を受けた日(注文書の発行日)以降の日付を記載しましょう。発注側が注文書を渡してから、受注側が注文請書を発行するのが一般的な流れであり、注文書の発行日以前では契約の整合性がとれないためです。

発注者・受注者の名称

発注元の企業名や担当者名を記載しましょう。注文書に記載された内容を転記します。

また、受注した企業の名称・住所・電話番号・担当者名なども必要です。発注者が注文請書の内容について問い合わせするときなどに活用できます。

注文内容

商品の種類や数・納期日・取引金額などを記載します。注文内容や金額によっては収入印紙の添付が必要になるので、取引金額は税抜価格と消費税額、税込の合計金額まで詳細に書きましょう。また土木業などは作業内容・工事場所・着工日なども必要です。

支払い条件

支払いトラブルを避けるためにも、納期・納品方法・支払い方法について明記しましょう。

支払期限に関しては、取引が頻繁に行われている企業間では記載せずとも互いに了承しているケースも見受けられ、記載されないこともあります。

なお、注文請書の作成にはテンプレートの活用が便利です。受発注システムならテンプレートだけでなく、見積もりデータと連携して注文請書を自動的に作成できます。以下の記事でおすすめ受発注システムを紹介しているので参考にしてください。

注文請書に収入印紙の貼り付けは必要?

注文内容や契約金額によって収入印紙が必要になると前述しましたが、必要なケースとそうでないケースでは何が違うのでしょうか。

ここからは、注文請書で収入印紙が必要になる判断基準について解説します。よくある疑問についても回答するので参考にしてください。

基本的に請負契約の場合は貼りつける必要がある

請負契約とみなされる注文請書、かつ金額が1万円以上の場合、収入印紙の添付が必要です。なお、注文請書に貼る収入印紙の金額は、取引金額によって異なります。

- ■1万円未満・・・非課税

- ■1万円以上100万円以下・・・200円

- ■100万円を超え200万円以下・・・400円

- ■200万円を超え300万円以下・・・1000円

- ■金額の記載がない・・・200円

収入印紙の添付が必要な注文請書にもかかわらず、貼り忘れてしまった場合、過怠税が発生するため気をつけましょう。

参考:No.7102 請負に関する契約書|国税庁

参考:印紙を貼り付けなかった場合の過怠税|国税庁

印紙の代金はどちらが負担?

印紙税法第三条では、課税文書の作成者が印紙税を納める義務があるとしたうえで、共同作成した場合には、連帯して印紙税を納める義務があるとも記載されています。一般的には、注文請書を作成した側が印紙の代金を負担するケースが多いようです。取引額が大きい場合は、事前に双方で話し合っておくことが望ましいでしょう。

消印は必要?

収入印紙の消印(割り印)は印紙税法で規定された義務であり、収入印紙の再利用を防止するために行います。消印を忘れると過怠税を請求される可能性がありますので収入印紙を貼った時は、気をつけましょう。

注文請書に印紙を貼らなくてよいケース

注文請書に収入印紙を添付しなくてもよいケースは以下のとおりです。

- 別途契約書が存在する場合

- 注文請書以外の書類で契約を取り交わし、収入印紙も添付してある場合は注文請書の収入印紙は不要です。

- 単発の売買契約とみなされる注文請書の場合

- 継続的ではなく、1回限りとされる物品の売買に関する注文請書には、収入印紙の添付は必要ありません。

- 契約金額が1万円(税抜)未満の場合

- 請負契約において契約金額が1万円未満の場合は、収入印紙は不要です。ただし消費税区分が明確でない場合は税抜価格とされないので注意しましょう。

- FAXや電子メールの場合

- 印紙税法は、紙で課税文書を作成した場合にのみ適用されます。そのためFAXや電子メールなど電子化された注文請書は、収入印紙の課税対象とはなりません。国税庁も、FAXや電子メールは課税文書の「作成」に該当しないと回答しています。

参考:別紙1-3|国税庁

注文請書の収入印紙について、より詳しく知りたい方には以下の記事がおすすめです。

注文請書の作成を効率化したい方は、各社の受発注システムを比較して、自社に最適なツールを見つけましょう。

お急ぎの方や「自社に合うタイプがまだわからない」、という方向けの診断ページもあります。

ITトレンドで過去に受発注システムを資料請求した方のお悩みや要望から作成した簡単な質問に答えるだけで、最適なシステムを案内します。

無料で今すぐ利用できますので、下のリンクから診断を開始してください。

▶受発注システム おすすめ比較・無料診断

注文請書を使いこなし受注業務を的確にこなそう!

注文請書は、注文を受理したという意思を示したものです。発注側から渡された注文書を受け取ってから、必要に応じて発行します。

法律上、発行の義務はありませんが、企業間トラブル防止のためには有効です。