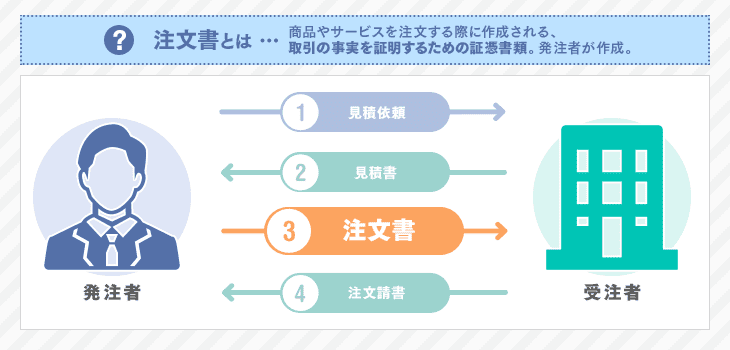

注文書とは

注文書とは、商品やサービスを注文する際に作成される、取引の事実を証明するための証憑書類です。商品を購入する側、つまり発注者が作成し交付します。注文書を受け取った受注者は、注文を承諾したことの意思表示のために注文請書を発行する場合もあります。

注文書の役割

注文書の発行は基本的に必須ではありませんが、中小受託取引適正化法(通称:取適法)が適用される取引の場合は発注内容を明示する義務があります。

注文書が発行されないと、発注・受注双方に認識の相違が生じる恐れもあり、トラブルのもとです。また一般的に、発注側は受注側よりも優位な立場にあると考えられます。受注側が不当な扱い・不利益を被らないためにも、注文書の発行が求められます。

注文書と発注書の違い

結論として、注文書と発注書に法的な違いはありません。どちらも企業間の取引において、商品を購入する側が作成して提出します。注文請書は商品の発注を受けた企業が作成するもので、基本的に発注書とセットで使われます。

ただし法的な違いがないとはいえ、企業によっては、注文書と発注書を目的によって使い分けることも珍しくありません。どのようなポイントで使い分けられているのか、以下で解説します。

加工の有無

発注する製品に加工が必要かどうかで使い分けられる場合があります。

- ■原材料など形があるものをそのまま購入する・・・注文書

- ■加工・作業が伴う・・・発注書

例えば、木材をそのまま仕入れるときは注文書を作成し、机や椅子などの加工商品を依頼をするときは発注書を作成するなどの使い分けです。

購入商品の金額

発注する製品やサービスの取引金額に応じて使い分けるケースもあります。

ある一定額よりも高額な商品や資材、サービスを注文するときには発注書、それ以下のときには注文書を発行するというやり方です。もちろん高額な商品に対し注文書を、比較的安価な商品に対し発注書を作成する企業もあります。

注文書・発注書と見積書・契約書・注文請書の違い

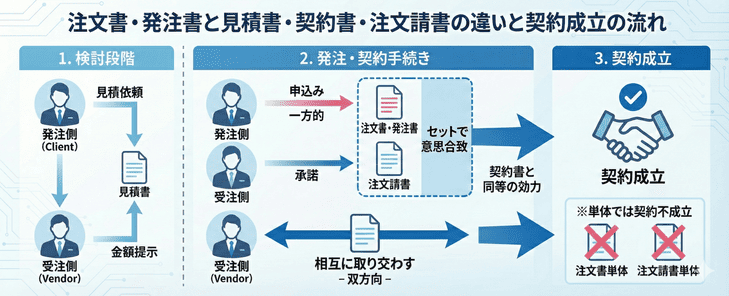

注文書・発注書と同様に使用する機会が多い帳票に、見積書や契約書がありますが、使う目的が異なります。

注文(発注)書は発注側の「申込み」意思を表示するために作成されます。申込みに対して「承諾」意思を表示するのが注文請書です。

一方、見積書は注文(発注)書が発行される前段階で交付される書類です。実際に商品やサービスを発注した場合の金額を提示するもので、発注側の依頼を受けて受注側が作成します。見積書の内容に問題がなければ、注文書や注文請書、もしくは契約書のやり取りを行います。

契約書が注文(発注)書と異なる点は、相互に取り交わすものであることです。注文(発注)書は受注側に送る一方的なものですが、契約書は双方向でやり取りされます。

なお、注文書は発注側の「申込み」、注文請書は受注側の「承諾」を示す書類です。注文書の内容に対して受注側が承諾した時点で契約が成立します。一般的には、注文書と注文請書が取り交わされることで双方の意思表示が一致し、契約が成立したものと判断されます。この点では、契約書を取り交わした場合と同様に契約関係が成立します。

注文請書について詳細を知りたい方は以下の記事も参考にしてください。

注文書を作成する流れ

注文書を作成する手順と、記載項目について解説します。注文書の作成に役立つツールも紹介します。

1.作成ツールを準備する

発注書や注文書を作成するときは、テンプレートを準備すると便利です。基本的な発注書であればエクセルで十分に作成可能です。

エクセルであれば多くの人が使い方を把握しているため、教育コストをかけずに発注書を作成できます。また、ほとんどの企業がOfficeソフトを導入しているため、ツールを用意する費用もかかりません。知識と技術がある担当者がいれば、マクロを組んで自動化も可能です。

しかし、作成する件数が多い場合は、書類の一元管理までできる受発注システムが適しているでしょう。新しく受発注システムを導入する場合でも、エクセルのデータをインポートできるため便利です。受発注システムに興味がある方は、ぜひ以下のページから人気製品をチェックしてください。

「自社に合う製品を診断してから資料請求したい」、「どんな観点で選べばいいかわからない」という方向けの診断ページもあります。

ITトレンドで過去に受発注システムを資料請求した方のお悩みや要望から作成した簡単な質問に答えるだけで、最適なシステムを案内します。

無料で今すぐ利用できますので、下のリンクから診断を開始してください。

▶受発注システム おすすめ比較・無料診断

2.基本事項を記入する

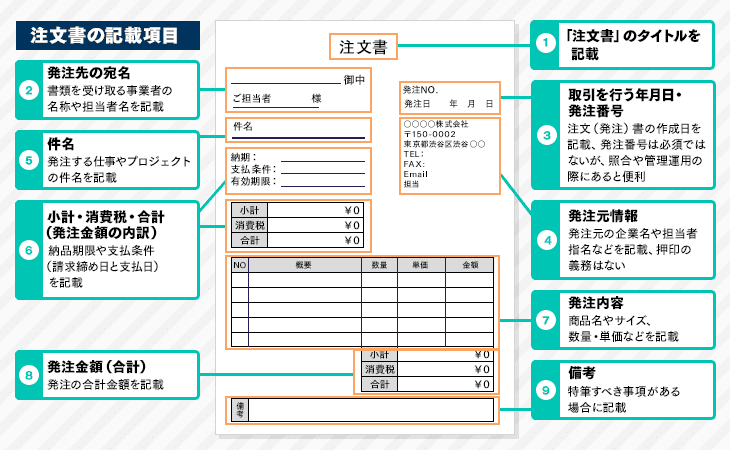

発注書や注文書を作成するツールの準備ができたら、基本事項を記入し作成します。必要になる基本事項は以下のとおりです。

- ■発注先の宛名

- 書類を受け取る事業者の名称や担当者名を記載。

- ■取引を行う年月日・発注番号

- 注文(発注)書の作成日を記載。発注番号は必須ではないものの、照合や管理運用の際にあると便利です。

- ■発注元情報

- 発注元の企業名や担当者氏名などを記載。住所や電話番号もあったほうが親切です。なお、押印の義務はありません。

- ■件名

- 発注する仕事やプロジェクトの件名を記載。

- ■発注金額(合計)

- 発注の合計金額を記載。

- ■発注内容

- 商品名やサイズ、数量・単価などを記載。

- ■小計・消費税・合計(発注金額の内訳)

- 税抜き金額の小計・小計にかかる消費税額・小計と消費税を合算した金額を記載。

- ■納期・支払条件

- 納品期限や支払条件(請求締め日と支払日)を記載。

- ■備考

- 特筆すべき事項がある場合に記載。

発注書に関する諸制度

発注書の発行や管理について知っておく必要がある諸制度を紹介します。なお、2026年1月1日からは下請法が改正され、「中小受託取引適正化法(通称:取適法)」として施行されます。従来の下請法の内容を引き継ぎつつ、対象取引の拡大や取引ルールの強化などが行われています。

取適法が適用される場合は発注内容の明示義務がある

前述のとおり、通常の取引では発注書の発行が必須とは限りませんが、中小受託取引適正化法(旧:下請法)が適用される取引では、委託事業者に対して発注内容を書面または電磁的方法で明示する義務があります。

これは、受託事業者との間で取引条件に関する認識のずれを防ぎ、代金、納期、給付内容などを明確にすることで、取引の適正化を図るためです。発注内容が明示されていない場合、後のトラブルや法令違反につながるおそれもあるため、適用対象となる取引では適切な書面交付・保存を徹底しましょう。

また、2026年1月1日の法改正により、法律名は「中小受託取引適正化法(通称:取適法)」に変更され、対象取引の拡大や規制の強化も行われています。今後は従来の「下請法」という名称ではなく、「取適法」として最新情報を確認することが重要です。

参考:2026年1月から下請法が「取適法」に!委託取引のルールが大きく変わります|政府広報オンライン

税法上7年間の保存義務がある

発注書や注文書も帳票類に該当するため、各法律に則って保管しなければなりません。税法では原本(紙)または電子データで7年間の保存を義務付けています。欠損金の発生する事業年度において保存期間は10年に延長されるため、発注書や注文書は10年間保存するのがよいでしょう。

受発注書類の保管期限については以下の記事で解説しています。

発注書の種類によっては印紙を貼りつける必要がある

基本的に注文(発注)書に印紙は必要ありません。しかし、場合によっては印紙を貼りつける必要があるため注意しましょう。

印紙が必要になる場合は、注文(発注)書が課税文書とみなされたときです。例えば、見積書に対する申込みである旨が明記されている場合や、「注文(発注)書が交付された時点で個別契約が成立する」といった規定の含まれる基本契約を交わしている場合などです。どのようなときに印紙が必要になるか、受発注業務が多い場合は把握しておきましょう。

また、ITトレンドなら貴社にあったオーダーメイドの受発注管理システム開発のお手伝いも可能です。

注文書に関するよくある質問(FAQ)

注文書の作成や運用に関しては、「発注書との違い」「押印の必要性」「保存期間」など、実務上よく疑問に思われる点が多くあります。ここでは、注文書に関する代表的な質問とその回答をまとめました。

- ■注文書と発注書に違いはありますか?

- 注文書と発注書に法的な違いはありません。どちらも商品やサービスを発注する際に作成される書類で、基本的には同じ役割を持っています。ただし企業によっては、既製品の購入には「注文書」、加工や業務委託を伴う場合には「発注書」と使い分けるケースもあります。

- ■注文書は発行しなくても問題ありませんか?

- 通常の取引では必須ではありませんが、取適法が適用される取引では発行義務があります。また注文書がないと取引内容の認識違いが発生しやすいため、トラブル防止のためにも発行することが望ましいでしょう。

- ■注文書に押印は必要ですか?

- 注文書への押印は法律上必須ではありません。近年は電子取引やPDFでのやり取りも増えており、押印なしで運用する企業も多くあります。ただし社内ルールや取引先の要望によって押印が必要になる場合もあるため、事前に確認しておきましょう。

- ■注文書はメールやPDFでも有効ですか?

- メールやPDF形式で送付された注文書でも、双方の合意が確認できれば契約として成立するケースがあります。ただし電子データで保存する場合は、電子帳簿保存法などのルールに従って管理する必要があります。

- ■注文書の保存期間はどれくらいですか?

- 注文書は税法上の帳票書類に該当するため、原則として7年間の保存義務があります。欠損金が発生している事業年度の場合は10年間の保存が必要になるため、実務上は10年間保存する企業も多いです。

注文書と発注書の違いや制度を理解して発注作業を正確に!

業務でよく作成する発注書や注文書に大きな違いはありませんが、なかには使い分ける企業もあります。

注文(発注)書は一部の企業では発行義務があり、保管期限が法律で定められているため、正しい知識を身につけましょう。注文(発注)書の記載項目や注意点を理解し、正確な発注管理につなげましょう。