給与前払いとは

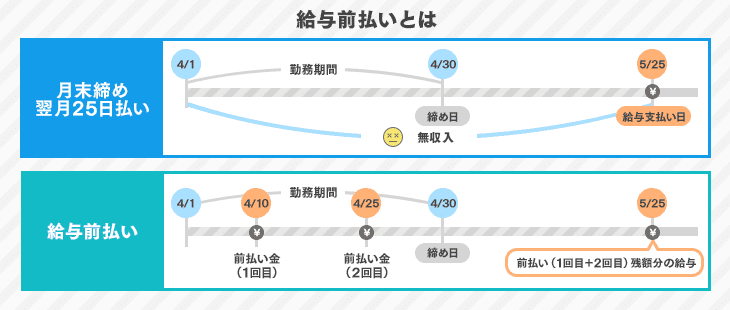

給与前払いとは、従業員がすでに働いた分の給与を、給料日よりも前に支払う制度です。企業は従業員の求めに応じ、本来給料日に支払う給与の一部を前倒して支給し、残額を給料日に支払う仕組みです。まだ働いていない分の給与を借金する「前借り」とは異なり、労働実績がないと利用できない制度といえるでしょう。

前払い制度により、従業員は突発的な出費や緊急事態にも速やかに対応できます。また近年高まる日払いや週払いへのニーズに対応するために、導入を検討する企業も増えています。

給与前払いサービス・アプリとは

給与前払いサービスとは、給与前払いに伴う事務手続きをサービス事業者が代行するサービスです。企業がサービス事業者と契約を結ぶアウトソーシングサービスの一種で、「給与即時払いサービス」や「給与即日払いサービス」と呼ばれることもあります。

近年、給与前払いサービスをスマホアプリで利用できるケースが増え、従業員はアプリを通じて簡単に前払い申請を行い、即時に給与を受け取れます。

給与ファクタリングとの違い

給与の支払い日前に給与を受け取れるサービスには、「給与前払いサービス」以外に「給与ファクタリング」があります。しかし、給与前払いサービスと給与ファクタリングは、仕組みがまったく異なります。

| 項目 | 給与前払いサービス | 給与ファクタリング |

|---|---|---|

| 契約の対象 | 企業とサービス事業者 | 従業員(個人)とサービス事業者 |

| お金の出どころ | 企業の給与支払いの一部を前払い | 従業員の給与を「債権」として現金化 |

給与前払いサービスは企業向けサービスであり、給与ファクタリングは個人向けサービスである点が大きな違いです。給与前払いサービスの必要性については、以下の記事で詳しく解説しているので、あわせてご覧ください。

給与前払いサービスをお探しの方へ

この記事では、給与前払いサービスを3つのタイプに分類し比較します。各サービスのアプリ対応の有無や手数料、口コミ評価については、一覧表から比較するのもおすすめです。「すぐにツール選定に移りたい」という方は、以下のタイプをクリックして、詳しい製品情報をご覧ください。

▼ツール・サービスを一覧表で比較したい方はこちら!

【比較表】給与前払いサービス|価格・アプリ対応・手数料一覧

こんな課題をお持ちの方におすすめです

この記事で紹介している給与前払いサービスは、以下のようなお悩みや条件をお持ちの企業から多くお問い合わせをいただいています。ITトレンドで実際に資料請求された方のデータを一部ご紹介します。

- ●従業員から「急な出費に備えて、働いた分の給与を早めに受け取りたい」という声が増えている

- ●福利厚生の一環として給与前払い制度を整備し、従業員満足度や定着率を高めたい

- ●給与計算や銀行振込と連携でき、管理者の手間を最小限に抑えられる仕組みを探している

- ●導入時期は未定だが、複数サービスを比較して仕組みやコストを把握しておきたい

- ●既存の勤怠管理・人事システムと連携しやすいサービスを検討したい

給与前払いサービスによって解決できる課題や、導入によって期待できる効果を詳しく知りたい方は、以下の記事もあわせてご覧ください。

給与前払いサービスのタイプ

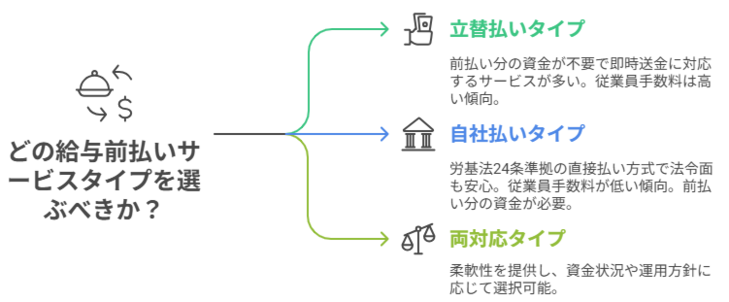

給与前払いサービスは、「立替払いタイプ」と「自社払いタイプ」に大別できます。それぞれのメリット・デメリットは後述しますが、まずは両者の特徴を以下の表にまとめました。違いを大まかに把握するための参考としてご覧ください。

| 項目 | 立替払いタイプ | 自社払いタイプ |

|---|---|---|

| 前払い分の資金 | 不要 | 必要 |

| 即日払い | ◎ | ◯ |

| 手数料(従業員) | ◯ | ◎ |

| 口座開設の必要性(企業) | 多くは不要 | 多くは必要 |

| 口座開設の必要性(従業員) | ほぼ不要 | ほぼ不要 |

また、いずれにも対応可能な「両対応タイプ」も存在します。自社の資金状況や運用方針に応じて適切なタイプを選ぶことが重要です。ここからは各タイプについて詳しく解説します。

立替払いタイプ

給与の前払い金をサービス会社が立替えるタイプです。サービス導入にあたって、企業負担を抑えたい場合や即時払いに対応したい場合に向いています。メリット・デメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

|

・企業側が前払い分の資金を準備する必要がない ・まとめて請求・精算でキャッシュフローが圧迫されない ・即時送金に対応可能なサービスが多い |

・従業員の手数料負担が割高な傾向 ・企業に与信審査があるため導入できない可能性も |

サービス情報をさっそくチェックしたい方はこちら!

▼立替払いタイプの給与前払いサービス

自社払いタイプ

給与の前払い金を自社で用意するタイプです。支払い方法はサービスによって異なり、自社の口座から従業員の口座へ振込む「直接払い」方式や、従業員がATMから預託資金を引き出す「デポジット」方式などがあります。

| メリット | デメリット |

|---|---|

|

・「直接払い」方式は、労働基準法第24条に則った安全な運用が可能 ・立替払いタイプに比べて、従業員の利用手数料を抑えられる場合が多い |

・企業側が前払い分の資金を準備する必要がある ・給与前払い専用の口座を開設しなければならないケースがある |

サービス情報をさっそくチェックしたい方はこちら!

▼自社払いタイプの給与前払いサービス

両対応タイプ(立替払い・自社払いの選択が可能)

「立替払いタイプ」と「自社払いタイプ」のいずれにも対応できる給与前払いサービスです。このタイプは、企業の資金繰りに応じて最適な前払い方式を選択できるのが大きな特徴です。資金に余裕がある場合は自社払いを選ぶことで、従業員の手数料負担を軽減できます。逆に、資金繰りが厳しい場合は立替払いを活用すれば、一時的な資金負担を回避可能です。

ただし、両方の機能を備えるため、単独の立替払い・自社払いタイプよりも導入コストが高くなる可能性があります。自社のニーズを明確にし、必要な機能を見極めることが重要です。

サービス情報をさっそくチェックしたい方はこちら!

▼両対応タイプの給与前払いサービス

なお給与前払いサービス導入にあたり、法律上の注意点について理解を深めたい方には以下の記事がおすすめです。

給与前払いサービスの料金相場(導入費用と手数料)

ITトレンド編集部が給与前払いサービスの料金相場について独自調査したところ、以下のような結果が出ました。

- ■初期費用

- 大半のサービスが無料。

- ■月額料金

- 半数以上のサービスが月額料金の設定あり。金額は10,000~60,000円程度で、人数や規模によって変動するものもある。

- ■手数料

- 従業員が負担する手数料は1回あたり200~600円程度が相場。別途銀行の振込手数料がかかるサービスもある。なお、前払いの利用申請額に一定の料率をかけた金額を手数料とするサービスもあるが、一般的には3~6%程度が相場とされている。

給与前払いサービスの料金は、Web上で詳細を公開していない場合も多く、資料請求を活用しての確認が有効です。飲食・介護・小売業・人材派遣業でよくある給与前払いニーズの悩みも、こうした資料請求を通じて解決できるかもしれません。今すぐ製品の資料を手に取り、運用コストや利便性の改善ヒントをつかみませんか。

給与前払いサービスを導入するメリット

給与前払いサービスを導入するメリットについて、詳しく解説します。

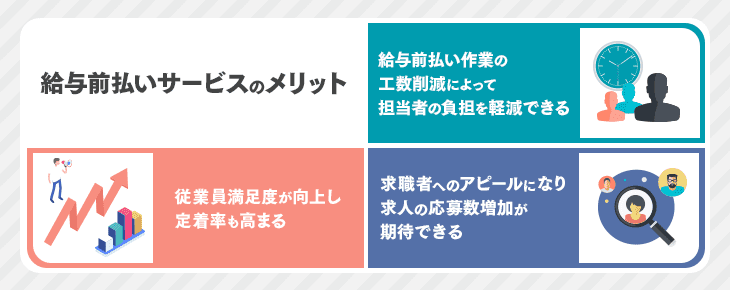

給与前払い作業の工数削減によって担当者の負担を軽減できる

給与前払いサービスを利用すれば、従業員から希望に応じた事務手続きを委託できます。人事・経理担当者は、前払い給与の計算や振込の個別対応が不要になり、運用工数を削減できます。サービス利用により、自社の福利厚生に給与前払い制度を導入するハードルが下がったという声もあるようです。

従業員満足度が向上し定着率も高まる

給与前払いサービスは、申請手続きから振込までの処理が比較的速い点が強みです。特に、リアルタイム振込(入金)に対応しているサービスもあります。従業員のニーズに応えることで、従業員満足度の向上と、それに伴う離職率低下が期待できるでしょう。また、無理な副業や借金など金銭的なトラブルから従業員を守ることにもつながります。

求人の応募数増加が期待できる

少子高齢化の影響で社会的に働き手が不足し、市場において人材の獲得競争は激化しています。そこで、給与の前払いに対応していることが、求職者にとって決め手の一つになる可能性があります。非正規労働者の増加や賃金水準の低下などが原因で、給与即払いのニーズが高まっているためです。給与前払いサービスの導入は競合他社との差別化につながり、求職者へのアピールポイントとなるでしょう。

なお、以下の記事ではサービス導入後のよくある失敗例も紹介しています。給与前払いサービスの導入効果を最大化するためにもぜひ一読ください。

給与前払いサービスの選び方

給与前払いサービスを選ぶ際は、手数料や月額料金などのコストはもちろん、従業員の利便性などを比較する必要があります。それぞれのポイントについて詳しく解説します。

従業員が負担する手数料は適正か

サービス利用手数料を企業と従業員のどちらが負担するかは、各サービスによって異なります。ITトレンド編集部の独自調査によると、大多数のサービスが従業員向けに手数料を設定していました。

従業員の手数料負担が大きいとサービスが利用されない恐れがあります。相場などを参考に手数料の適正性を確認し、従業員にとってより有益なサービスを選びましょう。なお、口コミレビューには手数料に対する従業員の率直な意見が書き込まれていることも多いため、確認することをおすすめします。

勤怠データや給与計算システムと連携しやすいか

給与前払いサービスと勤怠データを連携することで、前払い可能額を計算できます。また、給与計算システムとも連携可能だと、前払い金額を差し引いた給与処理が容易になるでしょう。

大半の給与前払いサービスがシステム連携に対応していますが、連携の方法(CSV・API)はサービスごとに異なります。CSV連携ではデータ整形の工数が生じる場合もあるため、自社システムとの適合性を考慮し、最適なサービスを選びましょう。

スマホやアプリからの申請に対応しているか

給与前払いサービスを従業員が利用しやすくするためには、サービスの利便性も重要です。従業員のスマホやアプリから手軽に前払いの申請ができれば、時と場所を問わないため急な入り用の際でも安心です。従業員の満足度向上につながるでしょう。

前払い申請以外にも、給与の入金履歴やATMでの引き出し履歴を確認したり、給与をデジタルマネーとしてチャージしたりできるアプリもあります。

申請から振込に要する時間は従業員のニーズに即しているか

ほとんどの給与前払いサービスが前払い申請に24時間対応しています。しかし、申請から振込に要する時間はサービスやプランによって異なります。特に、大型連休や年末年始などの繁忙期は振込対応が通常より遅れる場合もあるため、自社の従業員ニーズを把握したうえでサービス比較を進めましょう。

例えば「即日払いに対応してほしい」という要望が多いのであれば、申請から振込までのタイムラグが短いリアルタイム振込に対応したサービスを検討するのも一案です。

従業員向けのサポート体制が整っているか

サービス会社によるサポートには、企業向けと従業員向けがあります。実際にサービスを利用するのは従業員のため、操作方法に迷った際などに従業員から直接問い合わせできると便利です。例えばコールセンターを設けて、従業員や企業担当者からの問い合わせに幅広く対応しているサービスもあります。土日の対応有無や受付時間についても確認しておきましょう。

サービスの可用性や信頼性は高いか

従業員情報や勤怠データなど個人情報をやりとりするため、信用のおけるサービスを選ぶことが重要です。サービス提供元の関連会社や、導入実績を確認しましょう。ISMS認証やPマークの取得有無、2段階認証や通信の暗号化などのセキュリティ対策もチェックポイントです。

なお立替タイプのサービスを検討する場合は、法律で義務付けされている資金移動業の許認可を受けている、もしくは銀行と提携しているかを忘れずに確認しましょう。

企業名義の銀行口座を開設する必要はあるか

給与前払いサービスによっては、法人名義の口座開設が必要になることもあります。特に自社払いタイプを検討している場合は注意が必要です。サービス運用までに時間を要するうえに、給与処理が煩雑化する可能性があります。既存の銀行口座を利用可能か確認しましょう。

比較検討から実際の導入までの流れを整理したい方は、以下の記事もご覧ください。事前に確認したい運用面や社内調整のポイントを把握するのに役立ちます。

「自社に合う製品を診断してみたい」、「どんな観点で選べばいいかわからない」という方向けの診断ページもあります。

ITトレンドで過去に給与前払いサービスを資料請求した方のお悩みや要望から作成した簡単な質問に答えるだけで、最適なシステムを案内します。

無料で今すぐ利用できますので、下のリンクから診断を開始してください。

▶給与前払いサービス おすすめ比較・無料診断

【比較表】給与前払いサービス|価格・アプリ対応・手数料一覧

ここでは、ITトレンドおすすめの給与前払いサービスを紹介します。また、この記事で紹介している主要な製品を細かく調査して見えてきた、給与前払いサービスの特徴や傾向を以下にまとめています。ぜひ製品の比較検討にお役立てください。

- ●ほぼすべてのサービスにおいて、即日または翌営業日に前払金の受け取りが可能(ただし金融機関や申請時間によって対応できない場合もある)。

- ●大半のサービスがスマホに対応。半数以上がアプリにも対応。

- ●大半のサービスにおいて従業員は新たに銀行口座を開設する必要はない。

- ●半数以上のサービスにおいて企業は新たに銀行口座を開設する必要はない。

- ●外国人従業員向けに多言語対応しているサービスは限られている。

| 製品名 | タイプ | アプリ対応 | 参考価格 | 手数料 | レビュー評価 | |

|---|---|---|---|---|---|---|

| CRIA(クリア) | 立替払いタイプ | ◯ | 企業負担なし、従業員手数料のみ | 500円/回(セブン銀行ATM受け取りの場合、時間外手数料は発生しない) | 3.8 |

| JOBPAY | 自社払いタイプ | ◯ | 初期費用無料 月額5,500円~ | 440円/回(税込み) | 4.5 |

| Advanced pay SAISON | 立替払いタイプ | ◯(LINEアプリ) | 導入コスト・ランニングコストなし、手数料のみ | ー | 3.5 |

| 即給 byGMO | 両対応タイプ | ー | 初期費用無料 月額:お問い合わせ | ー | 4.4 |

| 前給 | 自社払いタイプ | ◯ | 初期費用無料 月額:お問い合わせ | ー | 3.8 |

※"ー"の情報はITトレンド編集部で確認できなかった項目です。詳細は各企業にお問い合わせください。

また、以下のボタンから最新の月間資料請求ランキングも確認できるので、あわせてご覧ください。

▶立替払いタイプの給与前払いサービス

まずは、準備金を用意する必要がない立替払いタイプの給与前払いサービスについて、おすすめの製品を紹介します。

| 製品名 | 全体満足度 | 使いやすさ | 価格 |

|---|---|---|---|

| CRIA(クリア) | 3.8(4件) | 4.0 | 企業負担なし、従業員手数料のみ |

| AirWork給与支払 | ー | ー | 初期費用・月額無料 |

| Advanced pay SAISON | 3.5(6件) | 3.3 | 導入コスト・ランニングコストなし、手数料のみ |

| Q給 | ー | ー | 初期費用無料、月額11,000円(税込み) |

※レビュー評価は2026年1月16日時点における実数を表示しています。"ー"表記はまだレビュー投稿がありません。

CRIA(クリア)

- 企業様への費用負担"ゼロ"

- 土日祝日もリアルタイムで現金受取が可能(年末年始も対応!)

- 24時間365日対応のコールセンター完備

株式会社ペイメントフォーが提供する「CRIA(クリア)」は、企業負担がなく、トータルコストも抑えられる点が最大の魅力です。決算代行事業のノウハウを活かして、セブン銀行ATMでの給与受け取りを実現し、スマホアプリからの申請にも対応しています。企業側のサポートは専任の担当者が行い、トラブルがあれば24時間365日問い合わせ可能です。

| 対象企業規模 | すべての規模に対応 | 提供形態 | クラウド / SaaS / サービス |

| 参考価格 | 企業負担なし、従業員手数料のみ | ||

CRIA(クリア)を利用したユーザーの口コミ

まず、導入側のメリットとしては、企業側のランニングコストが0円であることです。負担無く福利厚生制度を導入できることには、大きなメリットがあります。

続きを読む

やっぱり引き落としの際に毎回かかる770円は痛いです。毎回引き落としの時に躊躇します。ちりも積もれば山となるのでせめて500円程度にしてもらいたいと思っています。

続きを読む

Advanced pay SAISON

- <New>セブン銀行ATM受取機能利用で申請後、すぐに現金受取可能

- 前払用資金不要!導入コスト・ランニングコストもかかりません!

- 大好評のオプション機能「雇用契約書電子化サービス」

「Advanced pay SAISON」は、株式会社セゾンパーソナルプラスが提供している給与受け取り(前払い)サービスです。LINEとの連携に対応しており、トーク画面のメニューから簡単に前払い申請ができます。セブン銀行ATMを受け取り指定にすれば、セブン銀行口座を開設しなくても近くのATMで現金を受け取れます。

| 対象企業規模 | 従業員50名以上 | 提供形態 | サービス |

| 参考価格 | 導入コスト・ランニングコストなし、手数料のみ | ||

Advanced pay SAISONを利用したユーザーの口コミ

日払いや、週払いのスタッフなどへ給与支払いの際、手元に現金を置かなくて良くなったため、安全面が向上、運用面についても手間が減ります。

続きを読む

特に不満はないが、前借という社内システムを作るにあたって、こちら側で限度額が設定できると助かる。また、増額等の相談も乗っていただきたい。

続きを読む

即払い

- 定着率向上・離職率低下・採用応募者数の上昇が実現

- 勤怠システム自動連係、CSVアップロードで簡単にデータ連携

- 手数料が110円/回。従業員目線の手数料設定

▶自社払いタイプの給与前払いサービス

ここからは、自社の法人口座や預託資金から前払い給与を支払うタイプの給与前払いサービスを紹介します。

| 製品名 | 全体満足度 | 使いやすさ | 価格 |

|---|---|---|---|

| JOBPAY | 4.5(4件) | 4.0 | 初期費用無料、月額5,500円~55,000円(税込み) |

| 前給 | 3.8(4件) | 3.8 | 初期費用無料、月額:お問い合わせ |

| Payme | 4.4(7件) | 4.3 | お問い合わせください |

※レビュー評価は2026年1月16日時点における実数を表示しています。 "ー"表記はまだレビュー投稿がありません。

JOBPAY

- 口座不要でATMから前払い給与を直接受取り唯一無二のサービス!

- 給与前払いの事前申請も承認も不要で企業の作業負担は最小です!

- 専用カードでATMから受取りもアプリから口座振込の選択も可能!

株式会社JOBPAYが提供する「JOBPAY」は、申請・承認作業不要で全国10万台以上のATMからいつでも給与支払いが可能なサービスです。銀行口座を介す必要がないため、企業負担が非常に少ないのが利点です。なおATM利用料は、引き出し金額や時間にかかわらず1回440円の一律に設定されています。

| 対象企業規模 | すべての規模に対応 | 提供形態 | クラウド / SaaS / サービス |

| 参考価格 | 初期費用無料、月額5,500円~55,000円(税込み) | ||

JOBPAYを利用したユーザーの口コミ

勤怠情報をアップロードするだけで従業員の受け取る給与を自動で反映することで、身近なATMなどから現金を引き出せる仕組みが便利で使いやすいです。

続きを読む

カードが届くまですこし時間がかかる。 引き出し手数料が少し高い。 カードの代わりにアプリにしてほしい。

続きを読む

前給

- 定着率アップと求人応募数アップが見込める

- デジタルマネーの『ララPayプラス』で『前給』の受取りが可能

- 銀行グループ運営の各法律を意識した安全で安心なサービス

きらぼしテック株式会社が提供する「前給」は、銀行グループが運営する信頼のバックボーンが特徴の給与前払いサービスです。アプリで給与前払いができ、デジタルマネーで受け取れる機能があります。ほかにも、指定の銀行口座を利用することで手数料が抑えられるなどの特徴をもちます。

| 対象企業規模 | 従業員100名以上 | 提供形態 | サービス |

| 参考価格 | 初期費用無料、月額:お問い合わせ | ||

前給を利用したユーザーの口コミ

最近は色々な企業、派遣会社等でもこちらの前給を導入しているところが多いので、スタッフ目線では、一度登録すれば他の派遣会社に移った時も同じアカウントで利用することができるのが大きいです。 また、最近では前給を利用できるのが前提のような風潮も以前より感じるので、導入することで新規スタッフの応募も増えている印象です。

続きを読む

どうしても、着金が翌々日の銀行営業時間に左右されてしまう部分が、他サービスの24Hいつでも受け取りに比べ利用者の利便性は下がってしまうので、そこの改善はお願いしたい。

続きを読む

Payme (株式会社ペイミー / Payme Inc.)

- 導入費用は完全無料

- SSL暗号化やAWSの使用による強固なセキュリティ

- 給与計算や勤怠管理など外部のシステムと連携

▶両対応タイプの給与前払いサービス

「立替払い」「自社払い」から自社に適した方式を選択できるサービスを紹介します。

| 製品名 | 全体満足度 | 使いやすさ | 価格 |

|---|---|---|---|

| 即給 byGMO | 4.4(5件) | 4.6 | 初期費用無料 月額:お問い合わせください |

| PAYMO(ペイモ) | ー | ー | お問い合わせください |

※レビュー評価は2026年1月16日時点における実数を表示しています。"ー"表記はまだレビュー投稿がありません。

即給 byGMO

- リアルタイム振込、デポジット型/立替型などのユニークな製品性

- 三井住友銀行が2007年から提供してきた安心・セキュアなシステム

- 8,000社を超える業界最大級の導入実績

「即給 byGMO」は、GMOペイメントゲートウェイ株式会社が提供する給与の即時受け取りサービスです。三井住友銀行グループの構築するシステムを採用しており、セキュリティの強さが特徴で、信頼性が高いといえるでしょう。

| 対象企業規模 | すべての規模に対応 | 提供形態 | クラウド / SaaS / サービス |

| 参考価格 | 初期費用無料 月額:お問い合わせ | ||

※"ー"の情報はITトレンド編集部で確認できなかった項目です。詳細は各企業にお問い合わせください。

即給 byGMOを利用したユーザーの口コミ

給与前払いに関する作業はGMO-PGが担うため、人事、給与計算の工数を削減してくれます。銀行口座にお振込み専用カードなども不要です。

続きを読む

利用者の立場からすると、前払い申請する度に手数料が500円程度引かれるので、手数料がさらに少なくなれば利用者も気軽に利用できるようになると思います。 また、三井住友銀行以外でも即時振り込みに対応していただければ嬉しいです。

続きを読む

給与前払いサービスに関するよくある質問(FAQ)

給与前払いサービスのメリットや注意点、比較ポイントなど、導入前によくある疑問をQ&A形式でまとめました。

- ■Q1:給与前払いサービスとは何ですか?

- 給与前払いに伴う計算や振込、精算などの事務手続きをサービス事業者が代行するアウトソーシングサービスです。従業員はスマホやアプリから申請し、すでに働いた分の給与を給料日前に受け取れます。

- ■Q2:給与前払いサービスを導入するメリットは何ですか?

- 人事・経理担当者の前払い対応業務を削減できるほか、従業員満足度や定着率の向上が期待できます。また、求人時のアピール材料となり、応募数増加につながるケースもあります。

- ■Q3:給与前払いサービスの料金相場はいくらですか?

- 初期費用は無料のサービスが多く、月額料金は10,000~60,000円程度が目安です。従業員が負担する手数料は1回あたり200~600円程度が一般的で、利用額に応じて料率が設定される場合もあります。

- ■Q4:給与前払いサービスを比較する際のポイントは何ですか?

- 料金体系だけでなく、立替払いか自社払いかといったタイプの違い、アプリ対応の有無、申請から振込までのスピード、勤怠・給与計算システムとの連携方法、従業員向けサポート体制、提供元の信頼性やセキュリティ対策などを総合的に確認することが重要です。

- ■Q5:導入時の注意点はありますか?

- 従業員の手数料負担が高すぎると利用率が下がる可能性があります。また、タイプによっては企業側で前払い資金の準備や専用口座の開設が必要になる場合もあります。個人情報を取り扱うため、セキュリティ対策や法令遵守体制も事前に確認しましょう。

まとめ

給与前払いは従業員の福利厚生として注目され、離職率の低下や採用応募数の増加などのメリットがあります。給与前払いサービスを利用すれば、前払い業務にかかる運用工数を抑え担当者の負担を減らせるでしょう。ただし、従業員の手数料負担が高すぎたり、従業員ニーズに即していなかったりすると最終的な費用対効果が低くなります。

導入の効果を最大化するためにも、手数料や利便性など従業員メリットが大きい給与前払いサービスを選びましょう。また、飲食・介護・小売業・人材派遣業が抱えがちな悩みを、製品資料でクリアにできる可能性があります。まずは資料請求(無料)して、現場業務を一歩先へ進めましょう。

給与の前払いは、事務手続きや給与計算が煩雑になるため、これまで導入する企業は多くありませんでした。しかし、給与前払いサービスが出てきたことで福利厚生の一環として導入する会社が徐々に増えています。なお、労働基準法25条では、一定の非常時に使用人より要求があった場合には給与の前払いに応じなければならない規定があります。

給与前払いサービスを選ぶ際のポイントとして、導入にかかる費用や手数料に目が行きがちですが、一番重要となるのは提供業者の信頼性です。スキームによっては貸金業法や利息制限法上で問題となる可能性があるため、適法に運営している業者なのか利用前に確認することが重要です。