原価管理の「ABC(活動基準原価計算)」とは

ABC(活動基準原価計算)とは、間接費を適切に管理するための計算方法として用いられます。ABCは、Activity Based Costingの略です。

原価管理におけるABCの概要を見ていきましょう。

間接費を明確に配賦する手法の1つ

間接費とは、どの製品の製造にかかったのか定かでない費用のことです。具体的には、複数の製品に使用する塗料や接着剤などの消耗品、設備の光熱費や燃料費などがわかりやすいでしょう。ABCは製造業における間接費の計算手法として登場しましたが、現在では官公庁や自治体でも取り入れられています。

収益性をより正確に把握するために生まれた

間接費は、従来だと直接労務費や直接作業時間などにもとづいて製品に配賦されていました。昔は少ない種類の製品を大量生産するのが主流のため、直接費の割合が高く、間接費の配賦が不適切でも収益の誤差が目立たない傾向でした。

しかし昨今の製造業では、多種多様な製品を少量ずつ作ることが求められるようになっています。従来の方法では、製品ごとのコスト発生要因に対し間接費を配賦することが困難となりました。

総コストにおける間接費の割合が高まり、適切な配賦が必要になることで考案されたのがABCです。間接費がどの製品にどのくらいかかっているのか、適切に把握するための手法として使われることになりました。

ABCの計算例

実際の計算方法を見ていきましょう。以下の製品XとYを例に計算方法を解説します。

- X・Yの間接費合計

- 100,000円

- Xの直接作業時間

- 100時間

- Yの直接作業時間

- 400時間

まず、従来の計算方法では以下のように間接費を算出します。

- Xの間接費

- 100,000×100/500=20,000円

- Yの間接費

- 100,000×400/500=80,000円

一方、ABCの方法では工程を分けて考えます。

- 【製品X】

- 工程1:50時間

- 工程2:50時間

- 【製品Y】

- 工程1:100時間

- 工程2:300時間

工程1に合計60,000円、工程2に合計40,000円要した場合、各工程における製品Xの間接費は以下のとおりです。

- 工程1

- 60,000円×50/150=20,000円

- 工程2

- 40,000円×50/350=5,714円

- Xの間接費

- 25,714円

同様に、製品Yの間接費は以下のとおりです。

- 工程1

- 60,000円×100/150=40,000円

- 工程2

- 40,000円×300/350=34,286円

- Yの間接費

- 74,286円

ABCにもとづいた管理活動「ABM」とは

ABM(Activity Based Management)とは、ABCによって得た情報をもとに間接費を管理することです。ABCは間接費を工程に分けて算出することから、どのような活動に発生したのか把握しやすいのが特徴です。ABMではその特徴を活かし、各工程を見なおすことで効率化を目指します。

原料の調達工程で思いのほかコストがかかっているとわかれば、調達ルートを見なおすなどの対策が可能でしょう。従来の間接費算出方法では、どの工程にコストがかかっているのかわからないため、このような対策は困難でした。

ABMを実現するには、工程ごとのコスト情報を継続的に収集・分析できる体制が欠かせません。その手段の一つが、原価管理システムの活用です。まずは製品資料から各システムの特徴を把握し、自社にあった改善策を検討してみましょう。導入を先送りにするほど、ムダや工数は膨らみます。

「自社に合う原価管理システムを診断してみたい」、「どんな観点で選べばいいかわからない」という方向けの診断ページもあります。

簡単な質問に答えるだけで、最適なシステムを案内します。

無料で今すぐ利用できますので、下のリンクから診断を開始してください。

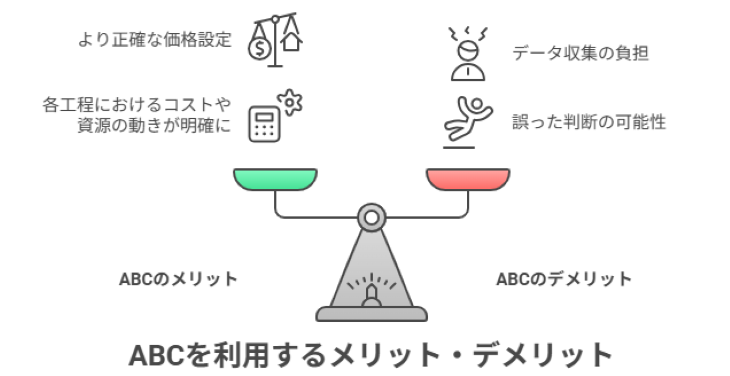

ABCを利用するメリット・デメリット

続いて、ABCを自社で採用することのメリットとデメリットを紹介します。

メリット:適正な価格設定を行える

ABC分析のメリットは、各工程におけるコストや資源の動きが明確になるため、適正な価格設定が可能になることでしょう。

例えば上述した製品XとYの場合、従来の計算方法だと、製品Xの間接費は20,000円、製品Yの間接費は80,000円でした。仮にどちらも100個ずつ製造したとすれば、1個あたりの間接費はXが200円、Yが800円です。

価格設定はこの情報をもとに行われることになりますが、ABCの計算によるとXの間接費は25,714円、Yの間接費は74,286円です。こちらのほうが実態に近い数値であるため、これをもとにするとより適正な価格設定が実現するでしょう。

デメリット:データ収集に時間がかかる

ABCで計算するには、各工程に要した時間や作業回数を知る必要があります。そのデータ収集に時間を要することがABCのデメリットの1つです。

まず工程ごとにデータを集めるには、どのように工程を分けるか考えなければなりません。細かく分けるほど計算の精度は向上しますが、データ収集の負担は大きくなります。

そして、実際のデータ収集は作業現場で行うしかありません。しかしこれは、現場のスタッフにとって大きな負担となるでしょう。データ収集は1度きりではなく、継続的に行う必要があるからです。

デメリット:誤った判断を下してしまう可能性がある

ABCはあくまでも、従来の間接費算出方法より精度が高いというだけです。間接費は、流動的なものも多いため正確に算出するのが不可能です。したがって、ABCの算出結果を過信すべきではありません。そもそも間接費は、経営判断における指標の1つでしかありません。そのため、間接費の観点から利益の少ない工程や製品があっても、それらを不要と断定することは困難です。

無料サンプルを思い浮かべると、わかりやすいでしょう。本来の製品を作るのに加え、サンプル品まで作るのはコストがかかります。しかも無料であるため、それ自体から利益は得られません。しかし、無料サンプルよって販売促進効果が得られれば利益はあったといえます。

このようにABCの計算結果だけでは、わからない要素も踏まえたうえで、判断を下すことが大切です。

原価計算や原価管理は、さまざまなデータの収集や整理・分析が必要なため、煩雑になりがちですが、原価管理システムを導入することで業務の効率化につなげることも可能でしょう。人気製品のランキングは以下より確認することができます。

原価管理のABCについて理解し、コスト構造を見直そう!

ABCは間接費を計算する手法の1つです。製造工程を分けて考えることで、従来の方法より正確に間接費を製品に配賦できます。ABCを利用することのメリット・デメリットは以下のとおりです。

- ■メリット

- 適正な価格設定が行える

- ■デメリット

- データ収集に時間がかかる・判断を誤るおそれがある

以上を踏まえてABCを適切に活用し、自社のコストを管理しましょう。しかし、理論を理解するだけでは業務改善にはつながりません。原価管理システムの導入を後回しにするほど、見えないコストや手間が増え続ける恐れがあります。まずは製品資料を確認し、自社にあった改善策を検討してみましょう。