原価計算とは

原価計算とは、商品やサービスを提供するまでにかかった費用を計算することです。その費用を「原価」と呼びますが、原材料だけでなく製造や販売をする従業員の人件費、テナントの賃料なども含みます。

原価計算は、適正販売価格の設定や経営計画にまで影響を与えるため、企業にとって非常に重要です。そのため、損失が出ないように正しい知識をもって原価計算をする必要があります。なお、製造業以外でも飲食業やIT業、接客・サービス業の方も知っておいて損はないでしょう。

製造業で原価計算が重要な理由

製造業では、材料費や労務費、経費など多くの費用が発生します。さらに、製品ごとに使用する部品や工程、作業時間が異なるため、正確に原価を把握できていないと、利益が出ている製品と赤字になっている製品を見極めにくくなります。

原価計算を行うことで、製品ごとの収益性を把握し、販売価格の見直しやコスト削減、生産計画の改善に役立てられます。例えば、想定よりも材料費が高くなっている製品や、作業時間が長く労務費がかさんでいる工程を把握できれば、仕入先の見直しや作業工程の改善につなげられるでしょう。

また、原価計算は経営判断にも欠かせません。利益率の高い製品に注力したり、採算の合わない製品の価格を見直したりする際の判断材料になります。製造業において安定した利益を確保するためには、原価を正しく計算し、継続的に管理することが重要です。

原価計算の目的

原価は目的によって算出方法が異なります。1962年に策定された原価計算基準によると、原価計算の主な目的は以下の5つに分けられます。

- 1.出資者や債権者向けの財務諸表に記載するため

- 2.価格計算の資料にするため

- 3.原価管理に必要な資料にするため

- 4.予算編成や予算統制に必要な資料にするため

- 5.経営の基本計画を立てる資料にするため

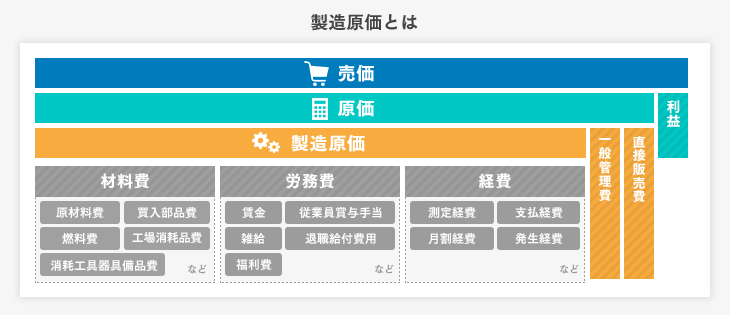

製造原価とは

製造原価は主に製造業において使われる用語です。製造にかかった材料費や労務費、経費などが該当し、これを原価の3要素といいます。製造原価は細分化できるため、原価計算が複雑になりやすいのが特徴です。

なお、製造以外の活動にかかった費用は、目的に応じて「販売費」や「一般管理費」に分類されます。例えば、商品の販売活動にかかった費用は販売費、会社の運営や管理業務にかかった費用は一般管理費と呼ばれます。また、製造原価の関連用語である「売上原価」は、販売したモノやサービスにかかった原価を指す言葉です。小売業などでは「売れた商品に対する仕入れ原価」として使われることが多いです。

製造原価や売上原価との違いについて詳しく知りたい方は、以下の記事も参考にしてください。

製造原価や売上原価の違いを押さえたうえで、「実際の計算方法も知りたい」と感じた方は、

▶原価計算を行う方法をご覧ください。

【形態別】製造原価の構成要素

ここからは製造原価の分類について詳しく見ていきましょう。

分類の方法もいろいろとありますが、まずは費用発生の仕方で分類した「形態別」に構成要素を紹介します。

1.製造にかかる材料や原料を指す「材料費」

製品の製造に必要な原材料や部品を消費した際の費用は、材料費に分類されます。製品のパーツなど直接製品の一部となるものはもちろんですが、製品の組み立てなどに利用する工具の費用も材料費です。

材料費を詳細に分類すると、以下の5種類に分けられます。

- ■原材料費

- 製品の材料にかかる費用

- ■買入部品費

- 外部企業から仕入れる物品にかかる費用

- ■燃料費

- 製造に必要な燃料にかかる費用

- ■工場消耗品費

- 製造に必要な道具のうち、少額なものにかかる費用

- ■消耗工具器具備品費

- 大型の工具や機材にかかる費用

2.製造・販売にかかる労働の対価を指す「労務費」

労務費とは、製品の製造に必要な労力にかかる費用で、以下の5つに分類されます。

- ■賃金

- 正社員や契約社員など、月給制で製造業に従事する人の給与です。基本給に加え、時間外労働や深夜労働などによる割増分も該当します。

- ■雑給

- アルバイトやパートタイマーなど、時給制で製造業に従事する人の給与です。賃金同様、割増賃金の支払いも含みます。

- ■従業員賞与手当

- 従業員に支払う賞与や手当(交通費、家族手当など)です。賞与や手当の支払いに関しては、月給制と時給制で働く従業員の区別はありません。

- ■退職給付費用

- 将来的に支払われる退職金として、企業で積み立てられているお金を指します。製造部門に従事する従業員の退職金は労務費に分類されます。

- ■福利費

- 社会保険料や労働保険料が該当します。福利費も製造部門に従事する従業員のものだけを労務費として計上します。

3.その他の原価を指す「経費」

経費とは、製造にかかる費用のうち、材料費と労務費に分類されないものです。以下の4種類に分類されます。

- ■測定経費

- 消費量が測定されるものです。電気代や水道代などの費用が該当します。電気代は材料費の燃料に該当すると思われがちですが、測定経費として計上します。

- ■支払い経費

- 何に支払ったのか明らかな経費です。租税公課や広告宣伝費、通信費、修繕費、雑費などが該当します。

- ■月割経費

- 数か月分を支払う経費です。電話やコピー機のリースや、業務上必要な新聞・雑誌の購読などが該当します。

- ■発生経費

- 金銭の支払いはないものの、経費として計上すべきものが該当します。減価償却費が代表的です。

【製品との関連別】原価の構成要素

原価は、製品との関連によって、直接費と間接費に分類することも可能です。

製品・サービスへ明確に関わっている「直接費」

直接費とは、その名のとおり製品やサービスの製造に直接関わっている費用です。例えば、テーブルを製造する場合、使用する木材やネジなどが直接材料費に該当します。

また、テーブルの製造にのみ従事する作業員の給与も、テーブルの製造に直接関わっていることが明確です。そのため、直接費の一種である直接労務費に分類されます。

製品・サービスへ直接関わらない「間接費」

間接費は、直接費とは逆に、どの製品の製造に使われたのかが曖昧な費用です。主に、形態別分類における工場消耗品費や消耗工具器具備品費が該当します。

また、製造に直接関与していない従業員の労務費も間接費に該当します。例えば、事務に携わる従業員の給与は間接費です。

そのほか、電気代や水道代、修繕費、減価償却費など、形態別分類における経費の多くが間接費に該当します。

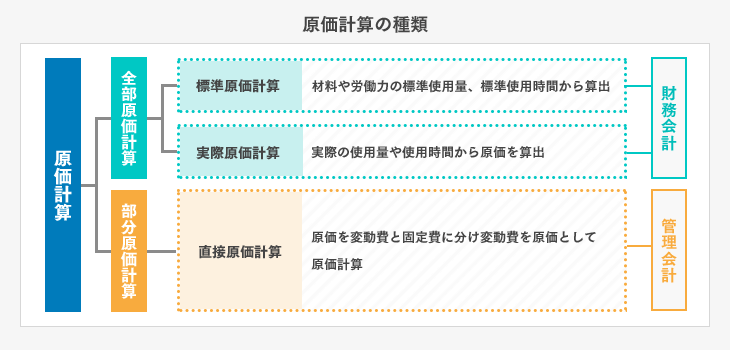

【製造業向け】原価計算の種類

続いて、原価計算の種類を見ていきましょう。原価計算の分類にもいくつかの方法がありますが、ここでは製造業向けに3種類紹介します。

標準値にもとづいて算出する「標準原価計算」

材料や労働力の標準使用量や標準使用時間から算出する原価を標準原価といい、その計算を標準原価計算といいます。標準原価計算は実際の使用量や使用時間から算出するわけではないため、精度が低いと実際の数値と合わなくなる可能性があるのが難点です。

しかし、実際の数値を用いないことによるメリットもあります。標準原価計算によって算出した原価と実際の原価の差異が大きい場合、作業効率の改善が必要だと判明します。したがって、コストダウンや原価管理目的で算出されるのが一般的です。

実績値にもとづいて算出する「実際原価計算」

実績原価計算は、標準原価計算とは異なり、実際の使用量や使用時間から原価を算出する方法です。実際原価計算は、標準原価計算よりも高い精度で実際のコスト算出が可能です。したがって、実際原価計算は現状を把握するために行われます。

標準原価計算の結果と大きな差異があれば、実際の作業に問題があることがわかります。標準原価を目標とし、実際原価を近づけることで、製造効率の向上が期待できます。

なお、標準原価計算と実際原価計算は、どちらも「全部原価計算」の一種にあたります。全部原価計算は、製品の製造にかかったすべての原価(固定費・変動費の両方)を原価として計上する方法です。財務諸表にはこの計算方法にもとづいた原価が反映されるため、財務会計と深く関連しています。

固定費と変動費に分類する「直接原価計算」

直接原価計算は、原価を変動費と固定費に分けて変動費を原価として原価計算する方法です。

変動費とは、製品の生産量に比例して発生する費用のことです。固定費は製品の生産量に比例しない費用を指します。固定費は製品の生産量が増えるほど、全体の費用に占める割合が小さくなります。製品を多く製造するほど、1つの製品を作るのにかかる固定費は減少するのです。

例えば機械を組み立てる場合、その部品にかかる費用は変動費です。一方、組み立てに使う工具の費用は固定費に分類されます。

固定費と変動費を分けて考え、変動費を原価として原価計算することで、実際の採算性が分析しやすくなるのが利点です。そのため、直接原価計算は損益分岐点分析などに利用されています。

また、直接原価計算は「部分原価計算」と呼ばれ、管理会計と結びつけて行われます。

▼「手作業では限界かも…」と感じたら、原価管理システムをチェックしてみませんか?以下の記事では、製造業や中小企業にも対応する注目製品を比較しています。

製造業における原価計算の基本式

製造業における原価計算では、製品を作るためにかかった費用を集計し、製品ごとの原価を算出します。基本的には、材料費・労務費・経費を合計して製造原価を求めます。

- 製造原価=材料費+労務費+経費

- 製品1個あたりの原価=製造原価÷生産数量

例えば、ある製品を100個製造するために、材料費が30万円、労務費が20万円、経費が10万円かかった場合、製造原価は60万円です。この場合、製品1個あたりの原価は「60万円÷100個」で6,000円となります。

ただし、実際の原価計算では、製品に直接ひもづけられる費用だけでなく、複数の製品に共通して発生する間接費も考慮する必要があります。間接費は、作業時間や生産数量など一定の基準にもとづいて各製品へ配分します。製品ごとの正確な原価を把握するには、材料費・労務費・経費を適切に分類し、必要に応じて各製品へ配分することが重要です。

原価計算を行う方法

原価計算を手動で行う方法と、システムを活用する方法の2つを紹介します。

手動で計算する

原価計算は費目別原価計算、部門別原価計算、製品別原価計算の3段階で行います。

- ■費目別原価計算

- 原価計算では最初に行います。なぜなら、原価データの多くが費目別に管理されているためです。費用を材料費・労務費・経費に分類し、それらをさらに直接費と間接費に分類して、それぞれ計算します。

- ■部門別原価計算

- 費目別原価計算で算出した各費目の費用について、どの部門が費用の責任をもつのかを明らかにし、分配する段階です。例えば、製造部は原材料や労務費、技術部は設備や工具などの費用に責任をもつことになります。

- ■製品別原価計算

- 製品ごとの損益を明らかにする段階です。直接材料費・直接労務費・直接経費・製造部門費を製品別に集計します。

原価管理システムで計算する

原価管理システムとは、原価計算を自動で行える業務支援ツールです。材料費や人件費などの費用を集計し、製品別・プロジェクト別の原価をわかりやすく可視化できます。

手動での原価計算は煩雑で、複数の計算方法をエクセルで管理するのも容易ではありません。しかし、原価管理システムを導入すれば、計算の自動化により作業負担や人的ミスを減らし、迅速な経営判断につなげられます。

製造業の現場で「原価が見えにくい」「管理が煩雑」と感じたら

自社にあった原価管理システムを、無料診断ツールでチェックしてみませんか?

原価計算を効率的に行って、経営を最適化しよう!

原価計算の種類や計算の方法を紹介しました。計算は手動でもできますが、原価管理システムを活用することで大幅に効率化が見込めます。システムの導入を視野に入れ、経営の効率化を目指しましょう。

以下のボタンから気になる製品の資料をまとめて請求できます(無料)。資料請求後は、製品ごとの価格や機能を一覧にした比較表(エクセル)も作成可能です。「まずは情報だけ集めたい」という方も、お気軽にご利用ください。

原価計算の目的は多岐にわたりますが、ひと言でいえば、製品ごとの収益性を明確にして経営判断の材料とすることです。そのためには、発生した原価をその要因ごとに正しく分類し、各製品へ正確に配分・集計する必要があります。

この正確な原価集計を実現するには、製造現場での正確な原価把握と、その情報の正確なインプットが不可欠です。原価計算システムの導入においてよくある失敗例として、現場の協力が得られず正確なインプットがされないというケースが挙げられます。

原価計算の仕組みは、管理部門や現場管理者によって設計することは可能ですが、実際に日々のデータを入力する現場担当者の協力を得ることが、実務上最も困難な課題となります。そのため、現場の負担を最小限に抑える仕組みづくりや、原価情報の重要性に対する丁寧な説明が、導入成功の鍵となります。