e-文書法とは

まずe-文書法について、概要や対象、要件を解説します。

広範囲で書類の電子保存を認める法律

e-文書法は2005年に定められた、商法や税法で保管が義務付けられていた書類の電子保存を認める法律です。またこれは、「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」の総称です。

e-文書法では、電子的に作成された書類をそのまま保存することはもちろん、紙の書類を電子化して保存することを認めています。

さらにこれを認めた背景には、IT活用による企業競争の促進があります。紙の書類を電子化することで検索性の向上や保管コストの削減ができますが、電子化を進めている企業は多くはありませんでした。なぜなら当初の電子帳簿保存法では、もともと紙の書類を電子化できなかったからです。

そこでe-文書法を施行し、紙の書類もスキャンして電子化し保存することを認めました。これにより電子帳簿保存法も見直され、一部の国税関係書類はスキャナ保存が可能となったのです。

なお、e-文書法の対象となるのは保存義務のある法定書類となっていますが、国税関係帳簿は電子帳簿保存法の管轄ですので適用されません。

対象

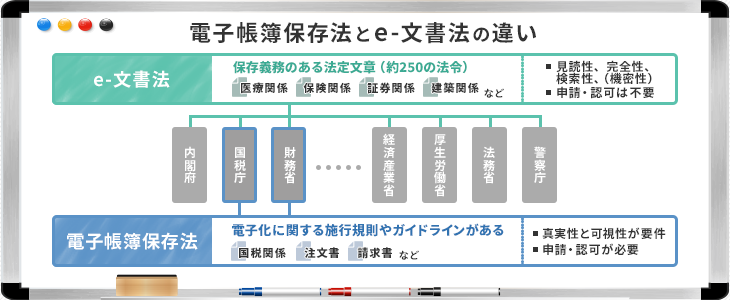

e-文書法の対象となるのは、約250の法令に挙げられている保存義務のある法定文書とされています。医療・保険・証券・建築などさまざまなな分野において、財務や税金関係、会社法や商法、証券取引法で保存が義務付けられている書類(文書、帳簿、領収書、請求書、納品書、契約書)などが対象です。

要件

e-文書法では見読性・完全性・機密性・検索性の要件を満たす必要があります。

- 見読性

- データが見やすいかどうかを判別するものであり、パソコンなどのディスプレイで確認できる必要があります。

- 完全性

- 改ざんが行われていない書類であることが必要です。訂正などがあった場合は、その事実が確認できなければなりません。

- 機密性

- 電子データを保存するときは、認められた人しか閲覧できないないようにアクセス制限をかけるなど対策が求められています。

- 検索性

- 電子データをすぐに見つけられるように、検索できる能力が求められます。

電子帳簿保存法とは

つぎに、電子帳簿保存法とはどのようなものか見ていきましょう。

国税関係帳簿書類の電子保存について規定する法律

電子帳簿保存法とは、国税関係帳簿書類を電子化し保存することを認めた法律で、1998年に施行されました。正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」です。

この法律ができるまでは、紙で書類を保存することが当たり前でしたが、ITの進歩に伴い、税法の特例として書類を電子データとして保存することを認めたのです。しかし、この時点では最初から電子データとして作成された書類の保存が対象となっていたため、もともと紙の書類をスキャンして電子保存することはできませんでした。

そこで、2005年に電子帳簿保存法が改正され、一部書類のスキャナ保存が認められました。また、2021年に電子帳簿保存法が見直され、2022年4月1日より新たな電子帳簿保存法が施行される予定です。現在は、以下3つの方法で書類の電子保存が可能となっています。

- ■電磁的記録による保存

- ■スキャナ保存

- ■電子取引データによる保存

出典: 電子帳簿保存法の概要|国税庁

対象

電子保存の対象となるのは、国税関係帳簿書類です。国税関係帳簿書類は国税関係帳簿と国税関係書類、電子取引に分類され、国税関係書類は、決算関係書類・取引関係書類に細分化されます。

また電磁的記録による保存が認められているのは、国税関係帳簿・決算関係書類・取引関係書類・電子取引です。対して、スキャナ保存が認められているのは、取引関係書類とされています。

| 国税関係帳簿書類 | 電子保存 | スキャナ保存 | |

|---|---|---|---|

| 帳簿(総勘定元帳・現金出納帳・仕訳帳など) | 〇 | - | |

| 書類 | 決算関係書類 (貸借対照表・損益計算書) | 〇 | - |

| 取引関係書類 (発注書・見積書・領収書など) | 〇 (発行のみ) | 〇 | |

| 電子取引(電子契約データ・メールのデータなど) | 〇 | - | |

つまり、帳票(帳簿や伝票)は国税関係帳簿として扱われるため、スキャナ保存はできず電磁的記録による保存が認められています。

出典:

はじめませんか、帳簿書類の電子化!|国税庁

はじめませんか、書類のスキャナ保存!|国税庁

要件

電子帳簿保存法において、以下2つの要件を満たす必要があります。

- ■真実性の確保

- その書類が改ざんされておらず本物であると証明できること

- ■可視性の確保

- 誰もが視認・確認できること

電磁的記録による保存とスキャナ保存では、要件がそれぞれ異なりますので注意してください。また、現行法では、電磁的記録による保存やスキャナ保存を行うには、電子保存を始める日の3か月前に所轄税務署長に申請しなければなりません。

出典:

電子帳簿保存法関係|国税庁

電子帳簿保存法上の電子データの保存要件|国税庁

改正により規制緩和が進んでいる

電子帳簿保存法はたびたび改正され、電子保存しやすい環境になっています。

| ~2015年 | 2015年改正 | 2016年改正 | 2019年改正 | 2021年改正 | |

|---|---|---|---|---|---|

| 電子化の対象 | 3万円までなら可 | 金額問わずすべて可 | 金額問わずすべて可 | スキャナ保存の 承認を得る前の 重要書類も可 | 最低限の要件を満たす電子帳簿についても、電磁的記録による保存等が可能 |

| 電子署名・タイムスタンプ | 電子署名と タイムスタンプが 必要 | タイムスタンプ のみ必要 | タイムスタンプ のみ必要 | タイムスタンプ のみ必要 | タイムスタンプの付与期間が最長2か月以内に緩和 |

| スキャンできる機器 | 原稿台と一体型の スキャナのみ | 原稿台と一体型の スキャナのみ | スマホや デジカメもOK | スマホや デジカメもOK | スマホや デジカメもOK |

| 原本の保管義務 | 7年間保管 | 7年間保管 | 不要 | 不要 | 不要 |

| その他の要件 | なし | 適正事務処理要件を満たす | 適正事務処理要件を満たす | 適正事務処理要件を満たす | 適正事務処理要件の廃止 |

2005年の改正では、スキャナ保存できるのは3万円未満の契約書・領収書などに限定されており、電子署名が必要でした。書類の電子化を推進するため、2015年の改正ではそのルールを廃止し、代わりに内部統制がとれていることを示す「適正事務処理要件」を満たすよう求めています。

2016年の改正では、原稿台と一体化したスキャナでしかスキャンできなかったルールを廃止し、スマホやデジカメで撮影してスキャンすることを認めました。さらに、帳票が電子化されていれば紙の原本を7年間保存する義務もなくなりました。

2019年の改正では、スキャナ保存の承認を得る前の重要書類(契約書や納品書など)もスキャナ保存することが認められています。

出典: 令和元年度税制改正による電子帳簿等保存制度の見直しの概要について|国税庁

2022年4月から新たな電子帳簿保存法が施行

さらに、2021年に発表された「令和3年度税制改正の大綱」では、電子帳簿保存法が見直され、令和4年1月1日から新たな電子帳簿保存法が施行される予定です。主に、以下のような点で変更点があるため、現行法との違いについて確認しておきましょう。

- ■承認制度を廃止

- 現行法では所轄税務署長へ3か月前に申請・承認が必要だが、改正後は廃止になる。

- ■タイムスタンプの付与期間が緩和

- 最長2か月以内に緩和される。

- ■適正事務処理要件

- 改正後は正しくスキャンれていることを確認すれば、検査や一定期間保存なしで直ちに原本書類を廃棄可能。

- ■隠蔽・申告漏れなどへの罰則

- 不正がかかわるものに関して、重加算税が 10%加重される措置がとられる。

出典:

令和3年度税制改正の大綱|総務省

電子帳簿保存法が改正されました|国税庁

電子帳簿保存法とe-文書法の違い

電子帳簿保存法とe-文書法は適用範囲が大きく異なります。電子帳簿保存法は財務省・国税庁が管轄する法律を対象に適用されますが、e-文書法は複数の監督省庁が管轄する約250の法律に対して適用されます。そのため、e-文書法のほうが対象となる書類が多いのです。

また、電子帳簿保存法では国税関係書類を電子化する際に、税務署長などからの承認が必要ですが、e-文書法は承認は要りません。

帳票電子化とe-文書法・電子帳簿保存法に関するFAQ

帳票電子化では、e-文書法と電子帳簿保存法のどちらが適用されるのか判断に迷う場面が出てきます。ここでは、対象書類や保存方法、要件について確認しておきたい点をまとめました。社内で電子化の方針を決める際の参考にしてください。

- Q1:e-文書法と電子帳簿保存法の違いは何ですか?

- 大きく異なるのは適用範囲です。電子帳簿保存法は財務省や国税庁が管轄する法律を対象とするのに対し、e-文書法は複数の省庁が管轄する約250の法律に適用されます。対象となる書類はe-文書法のほうが広い範囲に及びます。

- Q2:帳票はスキャナ保存できますか?

- 帳簿や伝票といった帳票は国税関係帳簿として扱われるため、スキャナ保存は認められていません。電磁的記録による保存が対象です。スキャナ保存が可能なのは、発注書や見積書、領収書などの取引関係書類です。

- Q3:e-文書法で求められる要件は何ですか?

- 見読性と完全性、機密性、検索性の4つを満たす必要があります。ディスプレイで内容を確認でき、改ざんされていないことが分かり、閲覧者を制限したうえで、必要なデータをすぐに探し出せる状態にしておきましょう。

- Q4:電子帳簿保存法ではどのような要件を満たす必要がありますか?

- 真実性の確保と可視性の確保が求められます。書類が改ざんされていないと証明でき、誰もが視認できる状態が必要です。電磁的記録による保存とスキャナ保存では細かな要件が異なるため、保存方法ごとに確認しましょう。

- Q5:スマートフォンで撮影した書類も電子保存に使えますか?

- 2016年の改正で、原稿台と一体型のスキャナに限るというルールが廃止されました。現在はスマートフォンやデジタルカメラで撮影したデータも利用できます。あわせて紙の原本を7年間保存する義務もなくなっています。

電子帳簿保護法・e-文書法を理解して帳票電子化を!

電子帳簿保護法は、国税関係帳簿書類の電子保存を認めています。電子帳簿保存法とよく似たe-文書法は、紙での保存が義務付けられている法定書類の電子保存を認めています。

帳票は国税関係帳簿に該当するため、帳票電子化にあたっては、電子帳簿保存法の理解が重要です。証憑書類なども電子化したい場合は、e-文書法も確認してください。電子帳簿保護法・e-文書法を理解したうえで帳票電子化し、業務を効率化しましょう。帳票電子化にはツールも活用してみてはいかがでしょうか。

カテゴリー数・製品数業界最大級の当サイトがおすすめする帳票電子化ツールについて、まずは最新の人気製品から検討してみたい、という方はこちらのランキングも参考にしてください。