物流ABCとは

物流ABCの概要を見ていきましょう。

物流作業ごとの原価を計算すること

ABCとは「Activity Based Costing」の略で、活動ごとの原価を計算することです。日本語に訳すと「活動基準原価計算」となります。

物流ABCにおいては、物流の各作業における原価を計算します。たとえば、梱包1箱にかかったコストや、1台のトラックを稼働するのにかかる燃料費・人件費などです。作業ごとにコストを計算するため、物流量単位で計算するよりも詳細に現状を把握できます。

作業を分解してコストの発生原因を把握できる

コスト削減を図る際には、現状何にどのくらいのコストがかかっているのかを正確に把握することが大切です。全体的なコストしか把握していなければ、どのようにコストカットすればよいのか分からないためです。

作業ごとのコストを計算する物流ABCは、コストを把握・削減するうえで有効な方法といえます。無駄の多い部分を発見し、それを排除することでコストカットが実現します。また、商品や顧客別に作業ごとのコストを比較することで、問題点を発見しやすくなるでしょう。

物流ABCを算出する手順

物流ABCの算出手順を見ていきましょう。

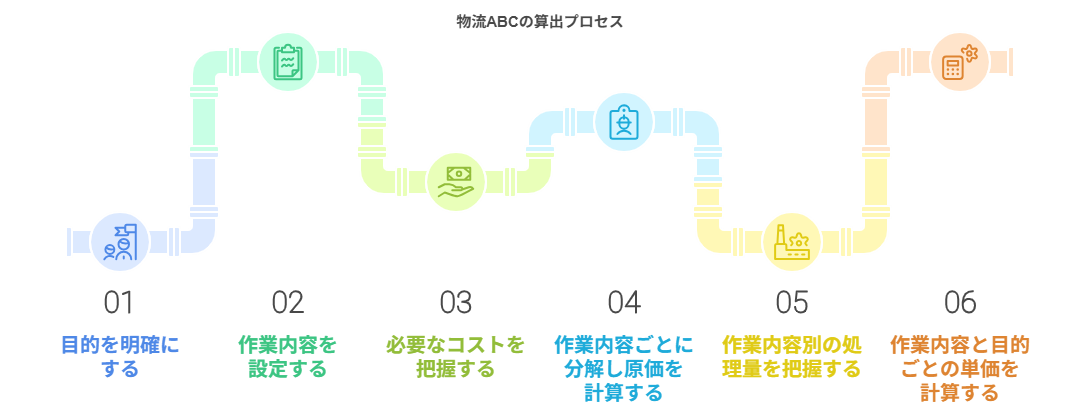

1:物流ABCを算出する目的を明確にする

物流ABCを算出する目的には、以下のようなものが考えられます。

- ■A社の商品輸送にかかる人件費を削減したい

- ■B社の過剰在庫を減らしたい

どのような目的でABCを算出するかにより、求められる分析精度や分析方法、作業の分類方法などが変わります。その結果、実際の算出にどのくらいの手間が必要になるか変わるため、始めに目的を明確化しましょう。

2:必要な作業内容を設定する

作業内容とは、物流施設内で行う作業のことです。たとえば、以下のようなものがあります。

- ■荷受け

- ■検品

- ■棚入れ

- ■ピッキング

- ■梱包

- ■伝票作成

このような作業ごとに物流ABCを算出することになります。作業内容を洗い出す際、あまり細かく分類しすぎないように気をつけましょう。どのような作業なのかすぐにイメージできるくらいの粒度が理想的です。また、定常的に行われる作業のみ抜き出しましょう。

そして、これらの作業内容の定義を明文化し、関係者間で認識を共有しておくことが大切です。

3:必要なコストを把握する

続いて、投入要素ごとのコストを算出します。投入要素とは、その作業に投入したすべての要素のことです。この時点では、まだ作業内容ごとに個別計算はしません。経理データをもとに、物流業務全体に必要な投入要素を洗い出します。

たとえば、以下のようなものが投入要素として考えられます。

- ■ダンボールや緩衝材などの資材(使用量)

- ■商品を保管するスペース(使用面積)

- ■運搬にかかる車両・燃料(使用量)

- ■倉庫内の棚や作業台、機械などの設備(使用時間)

- ■作業スタッフ(作業時間)

使用量や使用面積など、投入要素によってコストとして計上すべき対象が異なる点に注意しましょう。

4:作業内容ごとに分解し原価を計算する

前の工程で集計した投入要素ごとのコストを、作業内容ごとに分解します。たとえば、スペースは棚入れなどの工程で多く必要になります。逆に、伝票作成ではほとんど必要ありません。

ただし、人以外の投入要素は分解が容易です。使用スペースであれば変動することが少なく、設備であれば使われる作業がほとんど固定されているためです。人だけはどのくらい投入されるかが流動的なため、作業時間を正確に測定する仕組みが求められます。

この工程により、各作業の原価が算出されます。

5:作業内容別の処理量を把握する

作業ごとの処理量は、どのような量を設定するかが大切です。その作業に必要なコストは、処理量に比例して増減します。たとえば、ピッキングであれば受注行数、伝票作成であれば作成伝票枚数が処理量として適切でしょう。

処理量を集計するには、現場での測定が必要になります。ITシステムなどで管理できている場合は不要ですが、そうでない場合は伝票の枚数などから測定しましょう。

6:作業内容と目的ごとの単価を計算する

手順4で算出した作業ごとの原価と、手順5で測定した処理量から、各作業の単価を算出しましょう。以下の計算式で算出できます。

■作業内容単価=作業内容原価/その作業での処理量

作業内容単価が分かれば、以下の計算式で目的別のコストを算出できるようになります。

■目的別コスト=作業内容単価×目的別処理量

たとえば、A行のピッキングをこなす場合、「ピッキング単価×A」でコストが求められます。

物流ABCを有効活用する方法

物流ABMを定着させて、物流ABCを運用しましょう。

ABMは「Activity Based Management」の略で、日本語に訳すと「活動基準管理」となります。物流ABCで明らかになった業務状況をもとに、作業を必要なものと不要なものに分類することを指します。

たとえば、在庫管理システムがあるのに目視で確認を行う機会が多い場合は、改善の余地があるでしょう。システムの運用方法を見直し、目視確認の回数を減らせれば、人件費削減につながります。

必要ないにもかかわらず、以前からの習慣で行われている作業は少なくありません。物流ABCで算出したコストをもとに、無駄だと思われる作業は排除しましょう。

ただし、自社だけで作業の必要・不要を判断すると、正確に分類できないことがあります。顧客やコンサルティング会社など、第三者の目で客観的に判断してもらうのが理想的です。

物流ABCの活用で業務の効率を最大化しましょう

物流ABCとは物流作業ごとの原価を算出することです。以下の手順で算出できます。

- 1.目的の明確化

- 2.作業内容の設定

- 3.全体のコストを把握

- 4.コストを作業ごとに分解

- 5.作業ごとの処理量を把握

- 6.作業ごとのコストと処理量から単価を算出

単価が分かれば目的別コストの算出が可能です。また、算出した物流ABCを物流ABMに活用すれば、コストカットが実現します。ぜひ参考にして、業務の効率化を目指してください。