業務委託先へ給与明細や源泉徴収票を発行する義務はある?

結論として、業務委託に対して源泉徴収票を発行する義務はありません。源泉徴収が必要な場合でも、企業は税務署に「支払調書」を提出すればよく、本人への交付義務はありません。以下で詳しく解説します。

給与明細:発行義務はなし

業務委託契約では委託先に支払われる金銭は、給与ではなく報酬です。

報酬と給与では、意味や確定申告時の所得区分が異なります。報酬は業務委託契約を締結している委託先に対して支払われる金銭であり、委託先の個人事業主や法人が確定申告する際は事業所得や雑所得区分です。

一方、給与は雇用契約を締結している従業員に対して支払われ、確定申告の際は給与所得に区分されます。したがって、企業が委託先へ給与明細を発行する義務はありません。

源泉徴収票:発行義務はなし

企業が委託先に報酬を支払う場合、企業は源泉徴収義務者となります。源泉徴収義務者は、委託先に支払う報酬に対して源泉徴収を行い、源泉徴収票(支払調書)を作成して税務署へ提出しなければいけません。

ただし、委託先の個人事業主や法人への源泉徴収票の発行義務はありません。

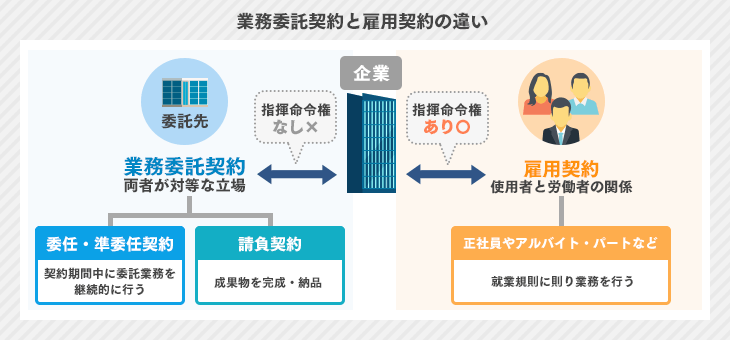

業務委託契約と雇用契約の違い

受注者との関係が業務委託契約ではなく雇用関係だった場合、給与明細を発行しなければいけません。業務委託契約と雇用契約の違いを明確にしておきましょう。両者の違いを判断するポイントは以下のとおりです。

- ■指揮命令、監督権の有無

- ■代替性の有無

- ■出勤時間拘束の有無

- ■業務関連物品提供の有無

- ■対価の支払基準

なお、業務委託契約は労働基準法が適用されないこともポイントの1つだといえるでしょう。

以下で、各契約の詳細を見ていきましょう。

業務委託契約:両者が対等な立場

業務委託契約とは、企業では対応が難しい業務を他の企業や個人へ委託する契約です。

発注者である企業と委託先間で業務委託契約書を交わします。対等な関係の下で業務は遂行され、発注者である企業に指揮命令権はありません。勤務時間や場所などは、委託先が比較的自由に決められます。

業務委託契約は「請負契約」と「委任・準委任契約」の2つに分けられます。違いは以下のとおりです。

- 請負契約

- 成果物を完成させることで報酬が発生する仕組み。(例:システムエンジニアへプログラム開発を委託)

- 委任・準委任契約

- 成果物の納品義務はなく、契約期間中に委託業務を継続的に行い報酬を受け取る仕組み。(例:事務作業やテレフォンオペレーターなど)

なお、委任契約と準委任契約の違いは法的業務の有無です。委任契約は弁護士などに法的業務を委託する場合が対象で、準委任契約はそれ以外の業務が対象です。

雇用契約:使用者と労働者の関係

雇用契約とは、正社員やアルバイト・パートとの間で締結される契約であり、両者は使用者と労働者の関係にあります。

使用者は労働者への指揮命令権を有します。労働者は就業規則に則り業務を行わなければならず、就業場所や時間は自由に選択できません。決められた時間に休憩をとったり休日出勤を命じられたりしますが、労働分の給与は確実に貰えます。

業務委託では給与明細の発行義務はありませんが、報酬明細の提示や支払い履歴の管理など、実務上の対応が必要になるケースもあります。配布や保管の手間を減らしたい場合は、給与明細の電子化ツールが自社に合うかどうか、無料診断で確認してみましょう。

給与明細の発行義務を理解し、業務委託先と関係構築を!

業務委託契約では、委託先へ給与明細や源泉徴収票の発行義務はありません。雇用契約では企業と従業員は使用者と労働者の関係ですが、業務委託契約では両者は対等な関係です。以上の点を踏まえ、給与明細や源泉徴収票の発行義務を理解しましょう。

なお、給与明細や源泉徴収票の発行をする際はWeb給与明細システムが便利です。こちらの記事から人気製品の比較が可能なのでぜひ参考にしてください。