在庫が増えると利益が増えるように見える理由

「在庫が増えると利益が増える」といわれる背景には、会計上の売上原価の計算ルールがあります。先に仕組みを押さえておくと、なぜ帳簿上は黒字に見えるのかがスムーズに理解できます。

売上原価は「期首在庫+仕入-期末在庫」で決まる

売上総利益は「売上-売上原価」で決まりますが、売上原価は「期首在庫+仕入-期末在庫」で算出します。つまり、期末在庫が増えると売上原価が小さく見え、その分だけ帳簿上の利益が押し上げられる仕組みです。反対に、期末在庫が減れば売上原価が大きくなり、利益は減ったように見えます。

在庫評価で利益が動く(製造業・小売の違い)

小売業は「商品在庫」が中心ですが、製造業は「原材料・仕掛品・製品」と在庫の種類が多く、どの在庫が増えたかで利益への影響が変わります。また、先入先出法や総平均法など在庫評価方法によっても帳簿上の利益は変動します。数値だけで好調と判断せず、在庫の中身と増減理由まであわせて見ることが重要です。

「在庫が増えると利益が増える」は本当?

在庫が増えると利益が増えると言われることがありますが、あくまでそのように見えるだけで、実際には損をすることになります。ここでは「帳簿上の見え方」と「実態の損益」の違いを整理します。

帳簿上は黒字になる

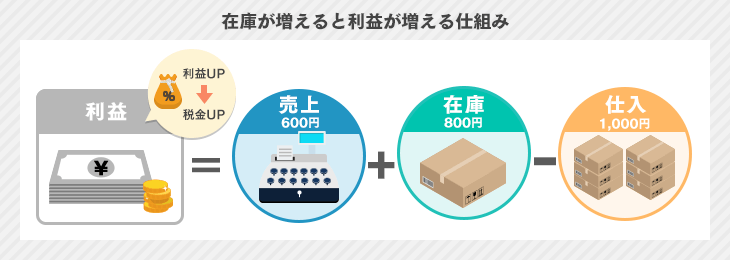

売上から売上原価を差し引くことで売上総利益を求められます。売上原価は、期首在庫に当期の仕入を足し、そこから期末在庫を引いて求めます。

ここで気をつけたいのが、売上原価は売れた商品の原価だけを計上するという点です。以下の例で考えてみましょう。

- ■仕入価格

- 100円

- ■販売価格

- 300円

- ■仕入数

- 10個(原価:100円×10個=1,000円)

- ■販売数

- 2個(売上:300円×2個=600円)

実際には「売上600円-仕入原価1,000円=-400円」で400円の赤字です。しかし帳簿上は、売れ残った在庫800円分が資産として残るため、以下のように利益計算されます。

利益=売上600円-売上原価(仕入1,000円-在庫800円)=400円

売れた分だけの原価が費用になるため黒字に見える、これが「在庫が増えれば利益も増える」と言われる理由です。ただし、仕入れを増やして在庫を積み上げれば本当に儲かる、という意味ではありません。

実質的には赤字になる

在庫が多くて黒字になっている場合、経営状態が好転しているとは限りません。むしろ、無駄な在庫が多ければ、実質的には赤字になります。

帳簿上は在庫を資産として計上していますが、実際は必ずしも在庫に同じ価値があるとは限りません。流行遅れや賞味期限切れの在庫は売れず、現金化できません。

また、帳簿上の利益が大きいほど所得税や法人税の負担が増えます。保管や管理にもコストがかかるため、過剰在庫は出費を生む存在です。結果として現金が減り、キャッシュフローが悪化します。

過剰在庫の原因とそれにより発生する問題

機会損失にならないよう過剰に在庫を抱えるケースが多いですが、その根本的な原因を解説します。また、過剰在庫により生じる問題は、キャッシュフローの悪化だけはありません。ここで詳しく見ていきましょう。

原因:需要予測・情報共有の不足

過剰在庫を抱えないために、適切な量を発注しましょう。しかし、それができていない企業が少なくありません。

その原因は、需要予測やそれに必要な情報共有の不足です。データを元にした客観的な発注ができず、勘に頼った仕入れをしている企業は多いでしょう。そもそも、現在自社がどのくらいの在庫を抱えているのか分からないケースも珍しくありません。そのような場合は、在庫切れによる販売機会の損失をおそれるあまり、過剰に仕入れてしまいがちなので、在庫が知らず知らず増える傾向にあります。

まずは、過剰在庫が結果的に利益を圧迫することを認識し、需要予測や現状把握をしっかりと行ったうえで発注する必要があります。

問題:商品価値・業務効率の低下

食品や医薬品はもちろん、機械や衣類も経年劣化は免れません。また、電化製品のように日夜新しいものが開発される商品は、劣化していなくても古い商品の価値が低下します。

こうなった商品は、廉価販売や廃棄をしなければなりません。原価に応じた売上が得られず、損をすることになります。

さらに、過剰在庫が多いほど、在庫の品質を管理したり、劣化した商品を見つけたりするのに人手が必要です。そして、たくさんの従業員を動員するには人件費がかかり、企業に損失をもたらします。

こうした在庫計算を手動で行うのは非常に手間がかかり、ミスも発生しやすくなります。現在では、多くの企業が在庫管理システムを導入し、管理体制の効率化を進めています。まずは製品資料を取り寄せて、自社に合った仕組みづくりを始めてみませんか。

過剰在庫の解決策

では、過剰在庫をこれ以上増やさず、適正在庫を維持するためには、どのような対策をとればよいのでしょうか。

商品価値が下がる前に値引きして売り切る

一定期間売れ残っている在庫は、高い確率でその後も残り続けます。つまり、どこかで見切りをつけて販売しなければならないのです。潔く手放さなければどんどん価値が低下するばかりでなく、在庫管理のために無駄な費用がかかります。

もったいないと思われるかもしれませんが、値引きをしてでも販売しましょう。ここで渋ると、将来さらに低い価格で販売するか、廃棄しなければならなくなります。

できれば、どのくらいの期間売れなければ値引き販売をするのか、明確な線引きをしておくとよいでしょう。あらかじめ決めておけば、実際に値引きするときに躊躇せずに済みます。

PDCAを意識して在庫管理を行う

PDCAとは「Plan・Do・Check・Action」のことです。どのような業務もこのサイクルを意識すると効率的に進められ、継続的な改善が実現します。在庫管理においては、各段階で以下のことを行いましょう。

- ■Plan

- 販売計画や仕入計画を立てる

- ■Do

- 計画どおりに販売や仕入を行う

- ■Check

- 計画の実行に問題が起きていないか確認する

- ■Action

- 改善すべき点を洗い出し、改善方法を考えて次の計画につなげる

なお、PDCAをまわすためには在庫量などのデータを可視化しなければ、計画と現状を比較できず、問題提起や改善ができません。そこで、在庫データをリアルタイムに一元管理できる在庫管理システムがおすすめです。過去のデータを参照して需要予測をすることも可能なので発注精度も上がるでしょう。

「自社に合う在庫管理システムを診断してみたい」、「どんな観点で選べばいいかわからない」という方向けの診断ページもあります。簡単な質問に答えるだけで、最適なシステムを案内します。

無料で今すぐ利用できますので、下のリンクから診断を開始してください。

▶在庫管理システム おすすめ比較・無料診断

以下の記事では、受発注管理や販売管理もできる在庫管理システムや、業界別に製品を分類して紹介しているのであわせてご覧ください。

また、ITトレンドなら貴社にあったオーダーメイドの在庫管理システムの開発のお手伝いも可能です。

過剰在庫と利益の関係を理解して在庫管理を見直そう

過剰在庫を抱えていても、帳簿上は黒字となるケースがあります。しかし、それは必ずしも健全な経営状態を意味しません。実際には赤字に転じるリスクがあるほか、商品価値の低下や業務効率の悪化など、さまざまなデメリットを招く恐れがあります。

こうしたリスクを避けるためには、商品価値が下がる前に値引き販売を行い、PDCAを意識した在庫管理を徹底することが重要です。また、過剰な発注を防ぐことも欠かせません。在庫管理システムを導入すれば、在庫状況の可視化や需要予測、発注作業の効率化が可能になります。

正確に利益を確保するために、多くの企業が在庫管理システムを導入しています。まずは製品資料を取り寄せてみて、次のステップに進みましょう。