棚卸資産(在庫)評価損とは

棚卸資産とは在庫のことです。そして、棚卸資産評価損とは、在庫の劣化による損失のことです。

通常、仕入れた商品は仕入れ値よりも高い値で販売するため、損失が生じることはありません。しかし、破損した商品や流行性の高い商品は仕入れた時点よりも価値が下がります。その損失が棚卸資産評価損です。

棚卸資産評価損が生じやすい商品は以下のとおりです。

- ■流行による需要の変動が激しい商品

- ■季節性の商品

- ■イベントに特化した商品

- ■市場価格の変動が激しい商品

棚卸資産評価損は商品を販売しない限り実際に金銭的損失が発生しないため、会計上は損失として計上できません。しかし、以下の場合には例外的に評価損の計上が認められます。

- ■災害で著しい損傷を受けた商品

- ■流行に極めて左右されやすい商品(季節性は該当しない)

- ■破損などの品質劣化がある商品

棚卸資産(在庫)の評価方法

続いて、棚卸資産の評価方法を見ていきましょう。

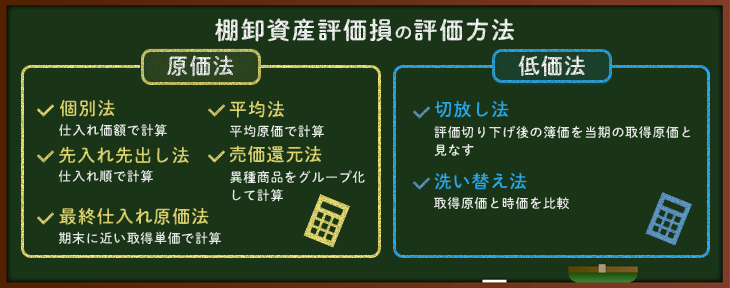

原価法

原価法には5種類の計算方法があります。

仕入れ価額で計算する「個別法」

個別法は、仕入れ価額の異なる商品ごとに評価する方法です。商品ごとに、実際に仕入れに要した金額で記録するため、正確性の高い方法と言えます。ただし、商品の種類が多い場合手間がかかるのが難点です。

不動産や美術品、骨とう品など、個別に管理すべき商品に向いているのが個別法です。

仕入れ順で計算する「先入れ先出し法」

先入れ先出し法は、先に仕入れた商品から順に販売、使用するという前提での計算方法です。FIFO(First In First Out)とも呼ばれます。たとえば、以下の条件で先入れ先出し法の計算例を見てみましょう。

- 10月1日

- 商品Xを1個100円で10個仕入れる

- 10月15日

- 商品Xを1個110円で10個仕入れる

- 10月30日

- 商品Xを15個販売する

このとき、10月30日に販売した15個の商品Xは、10月1日分を10個、10月15日分を5個(合計1,550円分)販売したと考えます。実際には10月15日分の仕入れ分を10個売っていたとしても関係ありません。

先入れ先出し法の特徴は、実際の商品の動きと計算上の数値が一致しやすいことです。個別法には及ばないものの正確性が高く、手間も少ない方法といえます。

平均原価で計算する「平均法」

平均法とは、棚卸資産の平均原価を算出し、それによって期末の棚卸資産価額を計算する方法です。総平均法と移動平均法に分類されます。

総平均法は、種類別に期首の棚卸資産の取得価額総額と、期中の取得価額総額を合計し、資産の個数で割って単価を求める方法です。つまり、期首と期中の合計価額から単価の平均値を算出するだけであるため、シンプルなのが特徴です。

一方、移動平均法は商品を仕入れるたびに平均値を算出する方法です。以下の条件で計算例を見てみましょう。

- 10月1日

- 商品Xを1個100円で10個仕入れる

- 10月15日

- 商品Xを1個110円で10個仕入れる

10月1日の段階では、平均値は100円です。しかし、10月15日の段階では「(100×10+110×10)÷20=105円」となります。したがって、10月31日に在庫が5個残っていたら、その資産は「5×105=525円」となります。

期末に近い取得単価で計算する「最終仕入れ原価法」

最終仕入れ原価法は最終取得原価を対象商品のすべての在庫に適用する方法です。上述した商品Xの仕入れを例にすると、10月31日における原価は最終仕入れ日である10月15日の110円を適用します。

この方法の特徴は計算が簡単であることです。最終仕入れ原価以外はまったく考慮する必要がありません。しかし、価格の変動が激しい商品では、計算結果が実態を反映しない可能性があります。

異種商品をグループ化して計算する「売価還元法」

売価還元法は原価を把握するのが難しい場合に使われる方法です。同じ商品の種類について以下の計算式を適用します。

期末棚卸資産=期末在庫棚卸高(売価) × 原価率

つまり、原価が分からないため、売価に原価率を掛けて原価を算出するという方法です。スーパーマーケットのように商品数が多く、個別の原価を把握できない業種で用いられます。ただし、原価率を正確に求められないのが難点です。

低価法

低価法とは、原価法によって算出される棚卸資産原価と期末時価を比較し、低い方を採用する方法です。つまり、仕入時の価格が高くても、期末時価が低ければ価値の低い商品と見なすということです。

低価法の適用方法には、「切放し法」と「洗い替え法」の2種類があります。切放し法は、評価切り下げ後の簿価を当期の取得原価と見なす方法です。一方、洗い替え法は取得原価と時価を比較する方法です。

棚卸資産(在庫)評価損の計算方法

次は、ここまでで解説してきた評価額を用いて、棚卸資産評価損を計算しましょう。以下の計算式を適用します。

棚卸資産評価損=棚卸資産評価額-販売した価格

つまり、計算上の在庫の価値から、実際の販売価格を引いた値が、その在庫が失った価値ということです。

たとえば、平均法の項で例に挙げた商品X(評価額105円)を1個90円で販売した場合、1個あたりの棚卸資産評価損は15円です。そして、商品Xの在庫が10個残っていた場合、合計の棚卸資産評価損は「15×10=150円」となります。

評価損の計算は、在庫の状態を正確に把握できていることが前提です。在庫の動きが多く管理が煩雑な場合は、在庫管理システムの活用で運用を整理できることもあります。自社に合うツールの方向性を知りたいときは、無料診断を参考にしてみましょう。

在庫の価値減少を防ぐ方法

在庫の価値が減少するのは、余分な在庫があるからです。したがって、適切に在庫管理を行って適正在庫を維持する必要があります。

まず、どの在庫がどのくらいあるのか把握しましょう。それができれば、需要予測に照らして次に発注すべき適切な量を考えられるようになります。その結果、気づかぬうちに余剰在庫が発生するのを防げます。

在庫の量を適切に把握・管理するには、作業方法を見直しましょう。具体的には、マニュアルの作成や在庫管理システムの利用などが有効です。従業員ごとの作業のばらつきを減らすことで、在庫の変動を透明化できます。

在庫管理システムで棚卸資産評価損の対策を効率化

棚卸資産評価損は、会計上の処理だけでなく、日々の在庫管理によって発生リスクを抑えることが大切です。在庫管理システムを導入すれば、入出庫履歴や在庫数、保管場所などを一元管理でき、余剰在庫や長期滞留在庫の把握に役立ちます。

また、発注点管理やアラート機能を活用すれば、必要以上の仕入れや欠品を防ぎやすくなります。ロット管理や期限管理に対応したシステムであれば、食品・医薬品・部品など、品質劣化や使用期限の管理が重要な商材にも対応しやすいでしょう。

ただし、在庫管理システムには、販売管理と連携しやすいもの、倉庫管理に強いもの、バーコード・ハンディターミナルに対応したものなどさまざまな種類があります。自社の在庫管理課題にあわせて、複数製品を比較検討しましょう。

以下のボタンより、在庫管理システムの一括資料請求が可能です。製品ごとの機能や特徴を比較し、自社にあうシステム選びにお役立てください。

棚卸資産(在庫)評価損について理解し、適切に処理しよう!

棚卸資産評価損とは、劣化による在庫価値の損失のことです。棚卸資産を計算し、そこから実際の販売価格を差し引くことで算出します。棚卸資産の計算方法は以下のとおりです。

- 【原価法】

-

- ■個別法

- ■先入れ先出し法

- ■平均法

- ■最終仕入れ原価法

- ■売価還元法

- 【低価法】

- 原価法による算出結果と期末時価の低い方を採用

在庫管理システムを導入することで、適切な在庫管理が可能になります。システムの比較をしたい方は以下より資料請求をしてみましょう。