給与計算とは

給与計算とは、従業員の給与を計算する業務のことです。手取り額の算出だけでなく、社会保険料や税金などの計算も含みます。給与を構成する項目ごとに計算が複雑だったり、月ごとに変動があったりと、給与計算には手間と注意力が求められます。

まずは、給与計算の基本的な仕組みについて把握しましょう。給与は、下記計算式のとおり、「総支給額」から「控除額」を差し引くことで計算できます。

総支給額-控除額=差引支給額(手取り額)

- 総支給額

- 基本給に残業代などの各種手当をプラスした金額のこと

- 控除額

- 税金と社会保険料のこと(会社によって親睦会費などの特別な項目を設けていることも)

- 差引支給額(手取り額)

- 実際に従業員の銀行口座に振り込む金額のこと

例えば、20万円の総支給額から控除額の3万円を引いて、手取り額である17万円を銀行口座に振り込むのが給与計算の基本的な仕組みです。

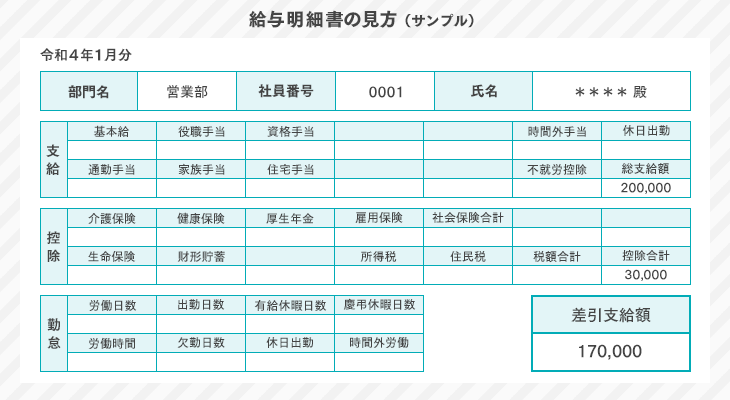

以下の記事では、給与明細書の見方を解説しています。給与明細について正しく理解することで、給与計算の全体像を掴みやすいでしょう。

給与計算の方法と流れ

給与計算方法は、大きく3つのステップに分けられます。総支給額・控除額・差引支給額(手取り額)の3つを算出する際に必要になる項目は、以下のとおりです。

- 1.総支給額を算出する

- 基本給

- 時間外手当

- 各種手当(通勤手当・出張手当・役職手当など)

- 2.控除額を算出する

- 住民税

- 社会保険料(健康保険料・厚生年金保険料・雇用保険料・介護保険料)

- 源泉所得税

- その他控除(社宅利用費・親睦会費・財形貯蓄・組合費など)

- 3.差引支給額(手取り額)を算出する

- 総支給額

- 控除額

給与計算は、基本的な計算式自体はシンプルですが、実務では残業代や各種手当、社会保険料、税金などを正確に反映する必要があります。従業員数や雇用形態が増えるほど確認項目も多くなり、手作業やエクセル管理ではミスが発生しやすくなります。

「給与計算を効率化したいが、どのシステムを選べばよいかわからない」という方は、無料診断の活用がおすすめです。

簡単な質問に答えるだけで、自社にあう給与計算ソフトを確認できます。まずは診断で必要な機能や製品タイプを把握し、比較検討に役立ててください。

1.総支給額を算出する

総支給額の計算式は以下のとおりです。

基本給+時間外手当+各種手当=総支給額

各項目について詳しく解説します。

基本給(勤務時間の集計)

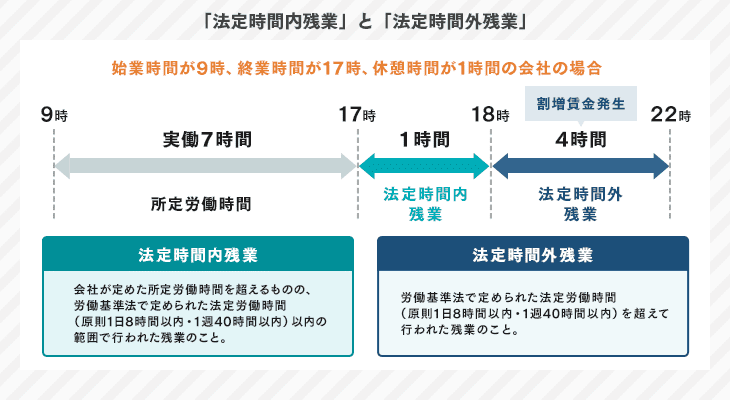

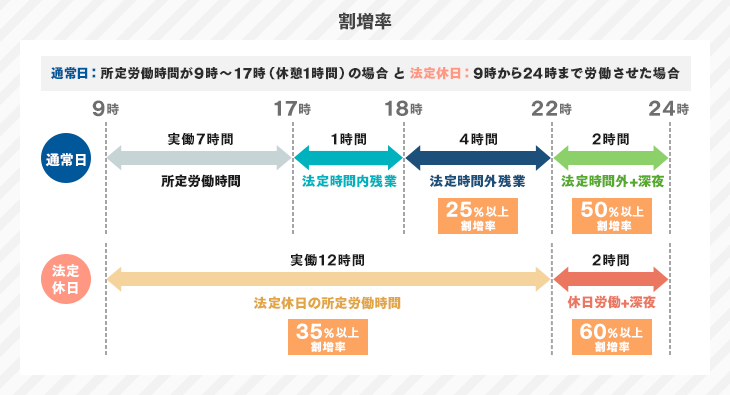

基本給が設定されている場合は、給与計算の対象となる期間の「勤務時間(総労働時間)」の算出が必要です。まずは勤務表やタイムカードから、勤務時間を集計します。残業時間が何時間あるかをチェックしましょう。ここで留意したいのが、残業と休日労働についてです。

残業時間の定義

残業には、「法定時間内残業」と「法定時間外残業(時間外労働)」の2種類があります。

- 法定時間内残業とは

- 会社が定めた所定労働時間を超えるものの、労働基準法で定められた法定労働時間(原則1日8時間以内・1週40時間以内)の範囲内で行われた残業のこと。

- 法定時間外残業とは

- 労働基準法で定められた法定労働時間(原則1日8時間以内・週40時間以内)を超えて行われた残業のこと。

原則、「法定時間外残業」に対しては、割増賃金を支払う必要があります。しかし「法定時間内残業」については、企業によって割増賃金の有無が異なります。割増対象外になり得ることも頭に入れておきましょう。

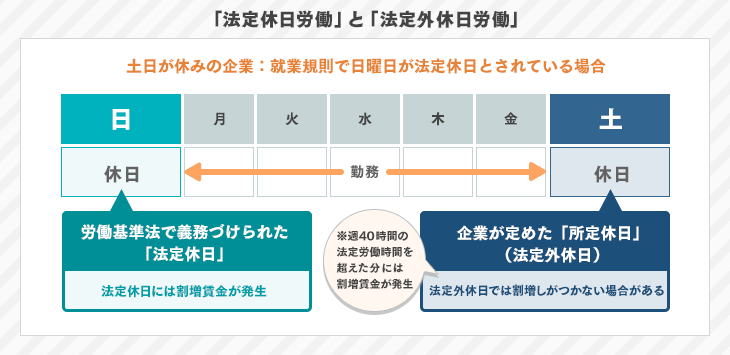

休日労働の定義

次に、休日の労働についてです。こちらも「法定休日労働」と「法定外休日労働」の2種類があります。

例えば、土日が休みの企業でも、就業規則で法定休日が日曜日とされている場合、土曜日は「法定外休日」となります。この場合も法定休日には割増賃金が発生しますが、法定外休日では割増しがつかない場合もあります。ただし、週40時間の法定労働時間を超えた分には、割増賃金が発生するため注意が必要です。

例えば、土日が休みの企業でも、就業規則で法定休日が日曜日とされている場合、土曜日は「法定外休日」となります。この場合も法定休日には割増賃金が発生しますが、法定外休日では割増しがつかない場合もあります。ただし、週40時間の法定労働時間を超えた分には、割増賃金が発生するため注意が必要です。

時間外手当の計算方法

タイムカードを集計して残業時間があれば、時間外労働に対する手当の計算を行います。以下の計算式で算出しましょう。

時間外労働時間×1時間あたりの賃金×割増率=時間外手当

- 時間外労働時間

- 残業や休日出勤、深夜労働をした時間

- 1時間あたりの賃金

- 月給÷1か月の平均所定労働時間

- 月給

- 基本給+手当(役職手当や資格手当など)※月によって金額が変動しない手当を指す

- 1か月の平均所定労働時間

- (365日-年間所定休日数)×1日の所定労働時間÷12(か月)

- 割増率

- 残業25%以上、深夜労働25%以上、月60時間以上の残業50%以上、休日労働35%以上

参考:月60時間を超える時間外労働の 割増賃金率が引き上げられます|厚生労働省

参考:割増賃金の基礎となる賃金とは?

|厚生労働省

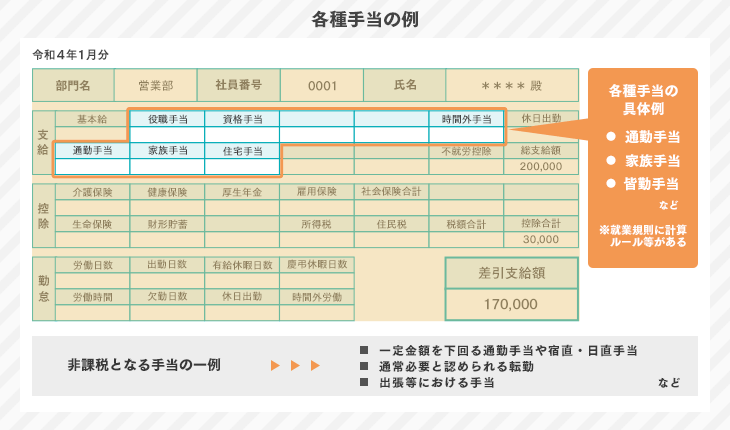

各種手当の計算方法

従業員の給与には、基本給や時間外手当に加えて、各種の「手当」が含まれることがあります。具体的には、通勤手当や家族手当、皆勤手当などがよく見られるものです。家族手当や皆勤手当などは、企業ごとに独自のルールが設けられています。就業規則に計算ルールなどが記載されているため、確認しましょう。

また、手当の計算にあたっては、「非課税項目かどうか」の判別が重要です。非課税となる手当には、一定金額を下回る通勤手当や宿直・日直手当のほか、必要と認められる転勤や出張などにおける手当があります。これらの手当は所得税の計算にかかわってくるものなので、別に計算しましょう。

参考:No.2508 給与所得となるもの|国税庁

参考:通勤手当の非課税限度額の引上げについて|国税庁

2.控除額を算出する

「総支給額」から差し引きする「控除額」の計算式は、以下のとおりです。

住民税+社会保険料+源泉所得税+その他控除=控除額

控除額とは、簡単にいえば税金と社会保険料のことです。従業員の給与から天引きし、会社が代わりに関係機関に納める仕組みです。社会保険料には、健康保険・厚生年金保険・介護保険・雇用保険などが含まれます。

住民税の計算方法

住民税は、各自治体が計算して金額を通知してくれるため、企業側が計算することはありません。毎年5~6月に、会社に住民税の特別徴収税額通知書が届きます。記載されている特別徴収税額を毎月の給与から天引きしましょう。

特別徴収税額通知書に記載の金額÷12=1か月の住民税額

なお、住民税の「特別徴収」とは「給与から天引きで納める」という意味です。個人で納付書を利用して納める場合は、「普通徴収」といいます。

社会保険料の計算方法

給与計算で必要になる社会保険料と、算出方法は以下のとおりです。

- 健康保険料の計算式

- 健康保険料=標準報酬月額×健康保険料率

- 従業員負担の健康保険料=健康保険料÷2

- 厚生年金保険料の計算式

- 厚生年金保険料=標準報酬月額×18.3%

- 従業員負担の厚生年金保険料=厚生年金保険料÷2

- 介護保険料の計算式

- 介護保険料=標準報酬月額×介護保険料率

- 従業員負担の介護保険料=介護保険料÷2

- 雇用保険料の計算式

- 雇用保険料=給与額(賞与額)×雇用保険料率

- 健康保険料・厚生年金保険料・介護保険料(満40歳に達したときより徴収)

- 日本年金機構から毎月送付される「社会保険料の納入告知書」をもとに、金額を天引きすれば問題ありません。納入告知書を送ってもらうためには、7月上旬までに「社会保険料の算定基礎届」の手続きが必要です。

- 雇用保険料

- 1年分の一括完納が求められますが、従業員が負担する分については毎月の給与から天引きします。給与から天引きする雇用保険料は、総支給額に雇用保険料率をかけて算出します。

社会保険料の算定基礎届については、4~6月の平均給与額(標準報酬月額)から毎月納める保険料を計算して届け出ます。

雇用保険も同様に、決められた年度更新期間内に「年度更新」の手続きを完了しなければなりません。雇用保険料率は変更になる可能性があるので、厚生労働省のホームページで最新年度分を確認しましょう。

参考:定時決定(算定基礎届)|日本年金機構

参考:雇用保険料率について |厚生労働省

参考:労働保険年度更新に係るお知らせ|厚生労働省

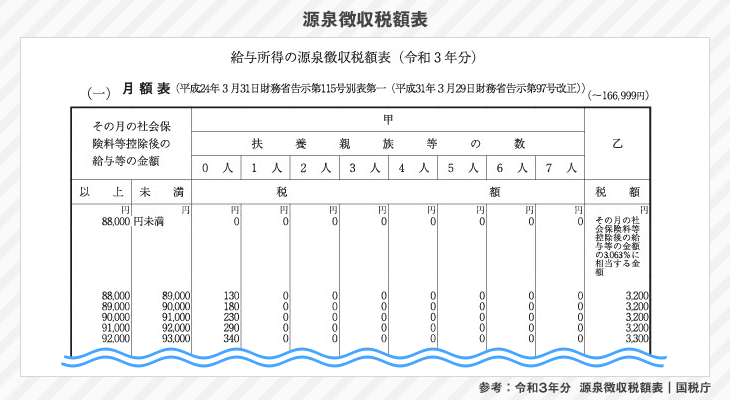

源泉所得税の計算方法

所得税を天引きで納めるときは、「源泉徴収」といいます(所得の源泉=給与から直接納めるという意味)。

源泉所得税の計算は、国税庁のホームページで確認できる「源泉徴収税額表」に、従業員の「総支給額から社会保険料と非課税手当分を引いた額」と「扶養親族等の数」を当てはめて行います。

扶養親族等の数は、従業員から提出された「給与所得者の扶養控除等(異動)申告書」をもとに確認します。扶養親族および同一生計配偶者の合計所得金額の要件は、令和7年度税制改正により58万円以下に改正されました。なお、16歳未満の扶養親族は扶養控除の対象外ですが、住民税の非課税限度額の判定などに影響する場合があります。

源泉徴収税額表や扶養親族等の所得要件は、税制改正によって変更される場合があります。給与計算を行う際は、国税庁が公開している最新の情報を確認しましょう。

参考:No.1180 扶養控除|国税庁

参考:令和8年分 源泉徴収税額表|国税庁

その他控除の計算方法

その他控除は、会社独自で決められているものを指します。代表的なものは社宅利用費や親睦会費などです。就業規則をもとに計算しましょう。

3.差引支給額(手取り額)を算出する

前述したように、「総支給額」から「控除額」を除いた金額が「差引支給額」です。計算式にすると以下のとおりです。

総支給額-控除額=差引支給額

差引支給額を従業員の銀行口座に振り込み、それぞれの計算金額を明示した給与明細を配布すれば、給与計算の業務は完了です。給与支払いの記録は、すべてデータ(賃金台帳)として残しておきましょう。

以下の記事では、給与明細をエクセルで作成する方法を解説しています。興味のある方は参考にしてください。

給与計算の前に確認するポイント

つづいて、給与計算に取り組む前に知っておくべき基礎知識について解説します。給与計算は、決められたルールに則って行うことが重要です。

賃金支払いの5原則にもとづいて実施する

賃金支払いの5原則とは、労働基準法第24条において規定された賃金支払に関するルールです。企業が従業員に給与を支払う際には、以下のルールに則る必要があります。

- 通貨払い

- 直接払い

- 全額払い

- 毎月払い

- 一定期日払い

つまり給与は原則として、「通貨」で「直接労働者」に「全額」を「毎月1回以上」、「一定の期日を定めて」支払わなければなりません。

参考:賃金の支払方法に関する法律上の定めについて教えて下さい。|厚生労働省

参考:労働基準法|e-Govポータル

都道府県ごとのルールに則る

地域によって最低賃金は異なります。全国各地に複数の事業所がある企業などは、特に注意が必要です。最低賃金は毎年改定されるため、最低賃金を下回っていないか都度確認しましょう。

最低賃金未満の賃金だった場合、最低賃金額以上の賃金を支払わなければならず、違反すると罰金が発生します。

勤怠情報を適切に管理する

給与計算は、従業員の勤怠データをもとに行います。勤怠管理が適切に行われていないと、正しい金額を算出できません。また、人事評価において昇給が発生したり、介護保険の加入が生じたりした場合にスムーズに反映できるよう、従業員情報を適宜更新しておく必要があります。

給与計算における作業リスク

給与計算は、法律や就業規則などのルールに従って、毎月正しく計算ができれば問題ありません。しかし、人間が行う作業なのでミスが生じる可能性もあります。給与計算において認識しておくべきリスクは、以下の2点です。

- 情報漏えいのリスク

- 労務・税務リスク

最悪の場合、訴訟や労働基準監督署による是正勧告につながる恐れがあります。リスクを知り、対策を講じましょう。

情報漏えいの問題

給与計算業務で扱う情報には、従業員の個人情報が多く含まれます。個人情報を扱う事業者に対しては、個人情報保護法が適用されます。以前は「個人情報を5,000件以上もつ事業者」だけが適用対象でしたが、法改正が行われた2017年5月30日以降は「1件でも個人情報を取り扱っている事業者」であれば、適用されるようになりました。

個人情報保護法に違反した場合、個人情報保護委員会による報告徴収・立入検査、指導・助言、勧告・命令などの対象となる可能性があります。また、命令違反や個人情報データベース等の不正提供・盗用など、違反内容によっては刑事罰が科される場合もあります。

参考:すべての事業者に 個人情報保護法が適用されます|国土交通省

参考:個人情報取扱事業者等が個人情報保護法に違反した場合、どのような措置が採られるのですか|個人情報保護委員会

計算ミスによる労務的・税務的問題

給与計算実務には、従業員が納めるべき所得税・住民税・社会保険料の計算も含まれます。そのため計算に誤りがあれば、あとから数年分をまとめて請求されるとともに、追徴課税などの形でペナルティを課せられる可能性があるでしょう。具体的には、税務署による税務調査や労働基準監督署による立ち入り調査などのリスクを負います。

また、計算間違いが指摘された際に発生する修正作業には膨大な労力を要するため、細心の注意が必要です。

以下の記事では、給与計算をミスなく効率化させるおすすめの給与計算ソフトを紹介しています。自社でシステムを使っていない場合や、お使いのシステムが使いづらくリプレースを考えている場合は、資料請求をして製品の比較をしてみるとよいでしょう。

給与計算のミスやリスクを軽減するためには

給与計算は、法律や就業規則に従って正確な計算が求められます。しかし、アナログな給与計算方法では、人為的ミスや情報漏えいを引き起こす可能性があります。そこでおすすめなのが、給与計算ソフトです。

給与計算ソフトとは

給与計算ソフトとは、従業員の給与計算や賞与計算を自動化できるソフトのことです。社会保険料や税金の計算、給与明細の発行、年末調整などに対応しています。給与計算ソフトの導入によって、手計算やエクセルによる入力ミスを防ぎ、誰でも正確かつ効率的に給与計算を行えます。

正社員やパート社員、固定労働時間制や変形労働時間制など、異なる雇用形態や勤務形態にも対応し、複雑な給与も自動計算できます。給与計算に関連する勤怠や労務に関する情報もシステムで一括管理が可能です。

給与計算ソフトに搭載されている機能の一例として、以下のものがあります。

- ・給与、賞与計算

- ・年末調整の計算、各種書類の作成

- ・マイナンバーの収集、登録、管理、廃棄など

- ・社会保険料の計算、電子申請など

- ・帳票出力

給与計算ソフトの選び方

給与計算ソフトを選定する際には、ソフトを活用して効率化したい業務を洗い出し、それに対応する機能の有無や製品の特徴をチェックしてみましょう。具体的な選定ポイントは、以下のとおりです。

対応できる業務範囲

「マイナンバーを管理したい」「複数の給与パターンを登録して自動計算したい」「Web給与明細を発行したい」など導入目的を洗い出し、その業務をカバーする製品を選定するとよいでしょう。

作成可能な帳簿の種類

給与計算ソフトは、給与明細や賞与明細、源泉徴収票、社会保険提出書類や給与支払報告書、法定調書合計表などの帳簿を作成できます。自社で作成する必要がある帳票に対応しているかを確認してみましょう。

他システムとの連携可否

勤怠管理システムや経費精算システムなどと連携して、自動計算するものがあります。既存のシステムとの連携が可能であれば、利便性も高まるため、連携の可否をチェックしてみましょう。

給与計算ソフトは、製品によって対応できる業務範囲や連携できるシステム、帳票作成機能が異なります。自社の課題にあわせて複数製品を比較することが重要です。

以下のボタンから、給与計算ソフトの資料をまとめて請求できるため、料金や機能を比較し、自社にあう製品選びにお役立てください。

給与計算ソフトの導入がおすすめの企業

給与計算は、従業員数が少ないうちはエクセルや手計算でも対応できる場合があります。しかし、従業員数や雇用形態が増えると、確認項目が多くなり、計算ミスや対応漏れのリスクも高まります。

以下に該当する企業は、給与計算ソフトの導入を検討するとよいでしょう。

- 従業員数が増え、給与計算や確認作業に時間がかかっている

- 正社員・パート・アルバイトなど雇用形態が複数ある

- 残業代や各種手当の計算ミスを防ぎたい

- 社会保険料や税制改正への対応に不安がある

- 給与明細の発行や年末調整業務を効率化したい

- 勤怠管理システムや労務管理システムと連携したい

該当する項目が多い場合は、自社の業務にあう給与計算ソフトを比較してみるのがおすすめです。

給与計算システムに関するFAQ

給与計算の実務やシステム導入を検討する際に、よく寄せられる質問をまとめました。判断に迷いやすいポイントを整理したので、比較検討の参考にしてください。

- Q1:給与計算は自社で行うべきですか、外部委託すべきですか?

- 従業員数が少なく計算項目が限られる場合は、自社対応でも負担は大きくありません。一方、雇用形態が複数あり確認項目が増えている場合は、給与計算ソフトの導入や社労士への委託を検討すると、ミスや遅延を防ぎやすくなります。自社の人員体制と業務量を基準に判断しましょう。

- Q2:給与計算ソフトを導入すると、どの業務が効率化されますか?

- 社会保険料や源泉所得税の計算、給与明細の発行、年末調整などの業務を効率化できます。手計算やエクセル管理で発生しやすい転記ミスや計算ミスを減らし、担当者の作業時間の短縮が期待できます。勤怠管理システムと連携できる製品であれば、勤務データの取り込みも効率化できます。

- Q3:給与計算でミスが起きやすいのはどの工程ですか?

- 残業代や割増賃金の計算、社会保険料率や税制改正の反映で誤りが生じやすい傾向があります。なかでも保険料率や源泉徴収税額表は毎年見直されるため、最新の数値を確認しないまま処理すると誤差が生じる可能性があります。改定時期に応じた確認体制を整えておくことが重要です。

- Q4:給与計算ソフトを選ぶときは何を確認すべきですか?

- 対応できる業務範囲、作成可能な帳票の種類、既存システムとの連携可否が主な確認点です。効率化したい業務を洗い出し、その工程をカバーする製品かどうかを比較しましょう。料金だけでなく、サポート体制や導入支援の内容も含めて複数製品を比較することが重要です。

- Q5:税制改正や保険料率の変更にはどう対応すればよいですか?

- 国税庁や厚生労働省、日本年金機構が公開する最新情報を定期的に確認し、給与計算へ反映します。給与計算ソフトの多くは法改正に応じて計算ロジックが更新されるため、手作業での修正負担の軽減が期待できます。改定内容を見落とさないよう、運用ルールを決めておくと安心です。

正しい給与計算を効率よく行おう

企業の経理担当者が知っておくべき給与計算の方法について、具体的な計算方法と注意点を解説しました。給与計算は、基本的な計算の仕組み(総支給額-控除額=差引支給額)を理解したうえで、手順どおりに処理を行っていけば、大きなミスが生じることはありません。

ただし、従業員数が多く、給与計算にかかる業務負担が大きい場合には、情報漏えいや労務的・税務的なリスクが生じることも理解しておく必要があります。リスクを避けるためにも、「給与計算ソフト」の導入を検討してはいかがでしょうか。

以下のボタンより、人気の給与計算ソフトの資料をまとめて請求できます。どのような製品があるのか、給与計算ソフトへの理解を深めるために資料請求を活用してください。

給与計算には、厚生年金、健康保険、労働保険、所得税、住民税など多岐にわたる知識が必要です。また、毎年のように料率の変更や法律の改正がありミスが多い分野となります。そのため、多くの企業が給与計算ソフトを導入しています。

給与計算ソフトに基礎情報を入力して設定すれば、自動で正確な計算をすることができます。また、クラウド型のソフトウェアであれば法律の改正にもほとんどのソフトが対応しています。しかし、給与計算の基礎知識や具体的な計算方法について理解していなければ、基礎情報の入力や設定でミスが発生し、結果として給与計算を誤る可能性があります。基本的な計算方法については、必ず理解しておきましょう。