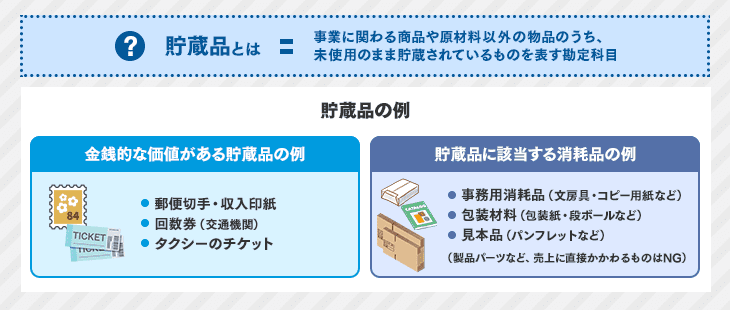

貯蔵品とは

貯蔵品とは事業に関わる商品や原材料以外の物品のうち、未使用のまま貯蔵されているものを表す勘定科目です。使いきれなかった物品を経費として計上する目的で使用されます。一般的に1年以内に消費され、金額の小さなものが該当します。未使用品を経費計上することで課税所得を抑えられるため、節税効果も期待できるでしょう。

貯蔵品の例

貯蔵品は、金銭的な価値があるものと消耗品に分けられます。具体例は以下のとおりです。

- 【金銭的な価値がある貯蔵品の例】

-

- 郵便切手・収入印紙

- 回数券(交通機関)

- タクシーのチケット

- 【貯蔵品に該当する消耗品の例】

- 事務用消耗品(文房具など)

- 包装材料(包装紙など)

- 見本品

貯蔵品の仕訳方法

貯蔵品の仕訳方法は2種類あります。

- 1.購入時に貯蔵品として計上し、使用する際に消耗品費などに振り替える

- 2.購入時に各費用科目に計上し、期末時に未使用分を貯蔵品として振り替える

原則からすると1つめの処理になりますが、管理する手間がかかるため、実務上は2つめの方法が採用されています。どちらの方法でも間違いということはありません。ただし、仕訳処理の継続性が求められるため毎年同じ方法で仕訳するようにしましょう。

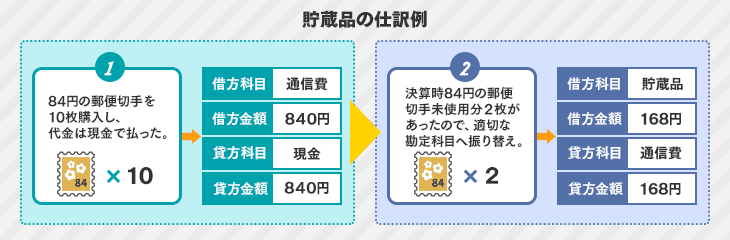

貯蔵品の仕訳例

実務で多く用いられる手順で、郵便切手を処理した場合の例を紹介します。

- 1.84円の郵便切手を10枚購入し、代金は現金で払った。

- 通信費 840 / 現金 840

- 2.期末に84円の郵便切手の未使用分が2枚あったため、適切な勘定科目へ振り替えた。

- 貯蔵品 168 / 通信費 168

切手は通信費に計上しますが、収入印紙は租税公課、文具などは消耗品費とそれぞれ勘定科目は異なります。

購入した際に経費計上が認められている例

貯蔵品のうち、購入したタイミングで経費として計上できるものがあります。それは、毎期ほぼ一定量を購入し継続して消費するものです。国税庁のサイトでは以下のように記されています。

法人が事務用消耗品、作業用消耗品、包装材料、広告宣伝用印刷物、見本品その他これらに準ずる棚卸資産(各事業年度ごとにおおむね一定数量を取得し、かつ、経常的に消費するものに限る。)の取得に要した費用の額を継続してその取得をした日の属する事業年度の損金の額に算入している場合には、これを認める。

例えば、筆記具やコピー用紙、インク、封筒などは上記の条件に当てはまるのであれば即経費として処理してよいでしょう。

貯蔵品計上を行う際の注意点

最後に、貯蔵品を計上するときの注意点を詳しく見ていきましょう。

貯蔵品における消費税の処理

貯蔵品における消費税の取り扱いは、基本的に購入時に課税仕入として処理するのが原則です。ただし、品目によって違いがあるため注意が必要です。例えば、収入印紙は租税公課に該当するため不課税、商品券を贈答品として購入した場合も、交際費のため不課税です。

期末に大量購入した場合の処理

期末間際に、切手、収入印紙、文房具などの物品を大量に購入した場合やポスターやパンフレットなどの販促物を大量に注文した場合は注意が必要です。期末時において、これらすべてを使用している可能性は低く、税務調査時に指摘されるかもしれません。貯蔵品勘定にしておいた方が安心でしょう。

決算時には未使用品をよく確認し、必要に応じて経費処理の方法を使い分けましょう。

貯蔵品の計上を正しく行おう

業務で利用する消耗品や金銭価値があるものは、貯蔵品として経費計上する場合があります。どういった物品が該当するのか、またどのように処理するのかを理解し、正しく計上しましょう。

経費処理は煩雑な作業が多いだけでなく、法改正などの次々に変わる情報を常に仕入れなくてはなりません。経理人材の不足やコア業務のリソース不足など、課題を感じている方は経費業務のアウトソーシングもぜひ検討してみてください。

以下の記事では経理アウトソーシングのメリットを紹介しています。検討の際はご活用ください。

「自社に合う経理アウトソーシングサービスを診断してみたい」、「どんな観点で選べばいいかわからない」という方向けの診断ページもあります。