消耗品とは

経理業務における消耗品とは、利用頻度が高く消費サイクルが早いものを指します。国税庁によると、消耗品費の定義は「使用可能期間が1年未満または、取得価額が10万円未満の什器備品の購入費」です。具体的な例は次のとおりです。

- ●コピー用紙や文具などの事務用品

- ●掃除道具やティッシュペーパーなどの日用品

- ●デスクやロッカー、ホワイトボードなどのオフィス什器

- ●電話機や加湿器などのオフィス家電

また取得価額が10万円以上の物品でも、明らかに耐用年数が短いものは消耗品になるので注意してください。特に専門的な工場設備のパーツなどに多くみられます。さらにパソコンや車両でも、取得価額が10万円未満であれば消耗品として計上できるケースがあります。

備品との違い

備品とは、原則として取得価額が10万円以上かつ使用可能期間が1年以上の物品のことです。つまり、消耗品の条件に該当しないものは備品として扱います。なお取得価額には本体の購入代金のほか、設置工事などの費用も含まれます。備品は消耗品と違い、固定資産として取り扱わねばならない点が特徴です。

消耗品と類似する仕訳項目

消耗品を会計処理するときは、「消耗品費」や「消耗品」などの勘定科目で計上するのが一般的です。ここでは、違いがわかりにくいとされる「事務用品費」や「雑費」との違いや処理方法について解説します。

事務用品費は消耗品費に含まれる

文房具やオフィス用品などの事務用消耗品の購入額が多い場合は、勘定科目「消耗品費」から独立して「事務用品費」を設けている企業もあります。

勘定科目「消耗品費」のみを使っている場合、勘定科目「事務用品費」を増やすべきか迷うこともあるでしょう。

しかし特別なことが無い限り、会計処理の仕方を変えるのは望ましくありません。「継続性の原則」に基づき、今までどおり会計処理を行ってください。

雑費は少額かつ使用頻度の低いものが該当

どの勘定科目にも属さないものや、少額で使用頻度が低い物品、一時的な費用を会計処理するときは、雑費として計上することがあります。

雑費は内訳を書く必要がなく、つい使ってしまいたくなる勘定科目です。そのため雑費と計上していても、実際は消耗品費に振り分けられることも少なくありません。

しかし雑費の金額が大きいと、使途不明金として税務署から疑義をもたれる可能性があるため注意が必要です。雑費が多くなりすぎると内容が不明瞭になるため、できるだけ適切な勘定科目に振り分けましょう。

消耗品、備品の会計処理方法

最後に、消耗品と備品の会計処理の方法を見ていきましょう。

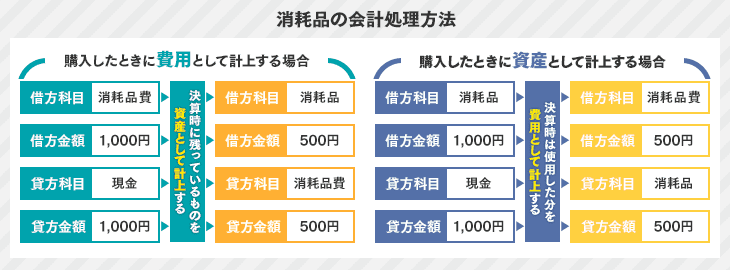

消耗品:購入時に資産もしくは費用として計上

消耗品は、費用または資産のどちらで処理してもよいとされています。ただし、決算時には使用分を費用、未使用分を資産として計上するので注意してください。

- ・購入したときに費用として計上する場合

- 「消耗品費」として経費に算入します。仕訳は借方に消耗品費、現金で支払った場合は貸方を現金にして計上してください。仮に、決算時までに消耗品のすべてを使いきれず未使用のまま残っている分があれば、それは「消耗品」として資産計上します。

- ・購入したときに資産として計上する場合

- 借方は消耗品、貸方は現金です。決算時は使用した分だけを資産(消耗品)から費用(消耗品費)として振り替えてください。

備品:購入時に資産として計上

10万円以上の物品を購入した場合、経費処理の方法は次のとおりです。

- ●少額減価償却資産として仕訳

- 中小企業者が取得価額30万円未満の減価償却資産を令和8年3月31日までに購入した場合、一定の要件のもとに減価償却せずに経費として処理できる

- ●一括償却資産として仕訳

- 取得価額10万円以上20万円未満の物品は、耐用年数にかかわらず3年で均等償却が可能

- ●通常の減価償却資産として仕訳

- 品目ごとに税法で定められた耐用年数をもとに、減価償却資産として処理する

参考:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例|国税庁

会計処理は複雑なため、自社で完結するのが難しい場合は、経理アウトソーシングを活用する選択肢もあります。経理アウトソーシングサービスを検討の際は資料請求して比較してみましょう。

「実際にどのサービスが候補になるか知りたい」「自社の状況に当てはめて整理したい」という方向けの無料診断ページもあるので、ぜひご利用ください。

消耗品と備品の違いを理解し、正しい処理を行おう

消耗品と備品では、それぞれ会計処理の方法が異なるため注意しましょう。ただし経費処理は煩雑なため、人材不足や教育にかかる負担を課題としている企業は経理を外注するのもよいでしょう。

以下の記事では経理を委託するメリットやおすすめのサービス会社を紹介しています。ぜひ参考にしてください。