給与計算前に覚えるべき基礎知識

まず、給与計算前に覚えておくべき基礎知識を見ていきましょう。

給与計算にもかかわる賃金支払い5原則

給与を支払う際は、労働基準法で定められたルールに従う必要があります。以下が労働基準法で定められた「賃金支払い5原則」です。企業が守るべき原則として覚えておきましょう。

- ・原則として通貨で払う

- ・原則として直接労働者に払う

- ・原則として全額を払う

- ・毎月1回以上払う(一部適用除外あり)

- ・一定の期日を定めて払う(一部適用除外あり)

給与の内訳

給与は総支給額-控除額=差引支給額(手取り給)の形で算出されます。

総支給額とは

総支給額とは基本給(ベースとなる給料)に諸手当を併せた額であり、基準内給与と基準外給与に分類されます。

- ・基準内給与

- 所定労働時間の勤務に対するもの。基本給+毎月固定的に支給される手当(役職手当・住宅手当など)

- ・基準外給与

- 所定労働時間以外の勤務に対するもの。毎月変動する手当(時間外手当や休日手当など)

控除額とは

控除額は、給与から天引きされるものの額です。法定控除とその他の控除があります。

- ・法定控除

- 税金(所得税、住民税)や社会保険料(健康保険料・厚生年金保険料など)。国民それぞれが自分で納めるもので、被雇用者の場合は事業主が天引きして代理で支払い

- ・その他の控除

- 企業ごとに異なる。労働組合費や財形貯蓄などが対象

差引支給額(手取り給)とは

上述の総支給額から、すべての控除額を差し引いた支給額が手取り給です。給与明細書にはこの総支給額や実際の控除項目と金額、手取りの金額などが記載されます。

基礎日数の数え方

基礎日数は、月給制・時給制・日給制に応じたそれぞれの数え方があります。

月給制の場合は、休日や有給休暇も含めた日数を給与支払いの基礎日数とするのが一般的です。ただし、就業規則によっては欠勤日数を控除する場合があります。あくまで祝日や企業の定めた休日、有給休暇でない限りは賃金が加算されません。

時給制・日給制の場合は、就業規則などで決められている所定労働日数から、欠勤日数を差し引いた日数を支払基礎日数とします。

給与計算における毎月の業務の流れ

給与は毎月1回以上の支払いが義務付けられているので、給与計算は毎月行うことになります。一連の業務をまとめたものが以下です。

- ・従業員情報の確認(勤怠・人事・業績など)

- ・不就労分の控除額を計算(欠勤・遅刻・早退など)

- ・総支給額を計算し決定

- ・保険料の改定の有無等を確認

- ・控除額を計算し決定(社会保険料・税金など)

- ・差引支給額を計算し決定(総支給額-控除額)

- ・支給手続き(給与明細書や賃金台帳の作成、金融機関への振込み手続き)

- ・控除したもの(社会保険料・税金など)を関係機関に納付

給与計算の準備

上述の「毎月の業務の流れ」を踏まえ、給与計算前に確認しておくことを見ていきましょう。

給与計算を行うタイミング

月次給与には「締め日」と「支給日」があります。「締め日」に勤怠を締め、その日までの勤務に関する計算処理に移ります。そして給与が確定し、支給されるのが「支給日」です。締め日と支給日までの期間は、少し余裕を持たせるのがよいでしょう。 支給日前日までには給与明細書を作成しておき、振込みの場合は金融機関が定める期日に間に合うように手続きします。

就業規則・給与規定の確認

従業員が常時10人以上となる企業には、「就業規則」の作成と労働基準監督署への届出が義務付けられています。これは職場内の規律や労働条件が記されたルールブックのようなものです。また、「給与規定」は給与などに関する取り決めが記されたもので、就業規則の一部です。給与はこの給与規定をもとに算出しますので、よく確認しておきましょう。

従業員情報の確認

給与計算には、各従業員のさまざまなデータが必要です。基準内給与の変更や、基準外給与にかかる勤怠情報についても確認します。時間外手当や深夜手当などを算出するため、正確な勤務時間の把握は不可欠です。 勤務時間の管理にはいくつかの方法があるものの、自己申告は推奨されていません。ICカードや勤怠管理システムなどを用いた、正確な管理体制を構築すべきです。

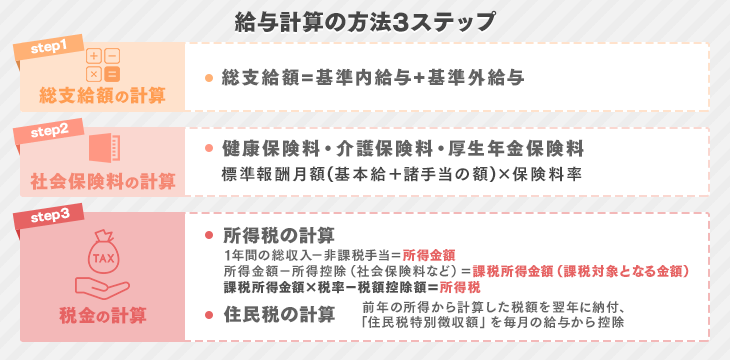

給与計算の方法3ステップ

ここでは、給与計算の方法を3つのステップごとに見ていきましょう。

1.総支給額の計算

総支給額は、基準内給与と基準外給与を区別して計算します。

基準内給与は給与規定によって定められているため、複雑な計算は必要ありません。たとえばアルバイトであれば、時給と勤務時間をかけたものになるでしょう。正社員であれば諸手当(役職手当など)が加算されます。

基準外給与は毎月変動するものなので、勤怠情報をもとに算出しましょう。 時間外手当については残業時間×1時間あたりの賃金×割増率の計算式で算出します。残業時間は残業や休日、深夜労働した時間を指し、1時間あたりの賃金は「月給÷1か月の所定労働時間」の計算式で算出したものです。割増率は法定時間外労働で25%(月60時間以上で50%)、深夜労働が25%、休日労働が35%となります。

参考:労働基準法 - 割増賃金編 「残業手当」 「休日手当」|東京労働局

なお、非課税となる手当については別で計算しておきましょう。これはステップ3で税金を計算する際に区別する必要があるためです。非課税となる手当には以下のようなものがあります。

- ・一定金額を下回る通勤手当

- ・一定金額を下回る宿直や日直手当

- ・通常必要と認められる転勤や出張等の際の手当

基準内・基準外給与を合わせたものが総支給額となります。

2.社会保険料の計算

社会保険料には健康保険料・介護保険料・厚生年金保険料・雇用保険料・労災保険料が該当します。それぞれ以下のように算出します。

健康保険料・介護保険料・厚生年金保険料の計算

基本的に標準報酬月額×保険料率で算出されます。

「標準報酬月額」は社会保険料の計算に使用するもので、「基本給+諸手当の額」です。4~6月の給与などの合計から1か月の支給額の平均を算出し、決定します。 介護保険料は、40~64歳までの被保険者に対して控除が発生します。 保険料率は健康保険・介護保険・厚生年金保険それぞれで異なるので、計算の際は注意しましょう。保険料率の改定などにも留意が必要です。

なお、これらの保険は労使折半(企業と従業員が半分ずつ負担)のため、実際には算出された金額の半分が控除されるという形になります。

雇用保険料・労災保険料の計算

総支給額×保険料率で算出され、どちらの保険料率も事業の種類によって異なります。

雇用保険と労災保険は「労働保険」と呼ばれるもので、1年分を概算で年1回申告・納付するものです。雇用保険料は企業と従業員双方で負担、労災保険料は企業が全額を負担することとなっています。

3.税金の計算

税金を天引きで納めることを、所得税では「源泉徴収」、住民税では「特別徴収」といいます。毎月の納付額が12月の年末調整によって、正しい金額に調整されるという仕組みです。以下でそれぞれの計算方法を見ていきましょう。

所得税の計算

所得税は、その年の所得から計算した税額を当年に納付する仕組みの国税です。以下の流れで計算します。

- 1年間の総収入-非課税手当=所得金額

- 所得金額-所得控除(社会保険料など)=課税所得金額(課税対象となる金額)

- 課税所得金額×税率-税額控除額=所得税

住民税の計算

住民税は、前年の所得から計算した税額を翌年に納付する仕組みの地方税です。 毎年5~6月になると、自治体から企業へ各従業員の「住民税の決定通知書」が送付されるので、記載されている「住民税特別徴収額」を毎月の給与から控除することになります。

ここまでの3ステップを終えた後、以下の計算式で給与を算出します。

総支給額(ステップ1)-社会保険料(ステップ2)-税金(ステップ3)=差引支給額

その後、給与明細書と賃金台帳を作成し、給与の振り込みや税金等を納付しましょう。

給与計算で気を付けるポイントは?

給与計算は上述のとおり、決まった期間内で行う非常に複雑な業務です。そのためミスの起こりやすい業務であるともいえます。計算の際は今一度、以下の点に留意しましょう。

- ・従業員の勤怠管理の把握

- 近年ではテレワークやフレックスタイム制の導入など、従業員一人ひとりの働き方がより複雑化しています。アルバイトやパートなど、さまざまな立場の社員も含め、勤怠管理を正確に行う必要があります。

- ・控除などの変更に伴う反映漏れ

- さまざまな手当など、変更があったものを反映し忘れてしまうと、正確な給与計算ができなくなります。都度漏れなく反映する必要があります。

ほかにも保険料の改定など、あらゆることに留意しなければなりません。

給与計算でミスが発生した場合の対処法

給与計算のミスは従業員の生活に悪影響を及ぼす可能性があるため、発覚した段階で即座に謝罪しましょう。給与計算は専門性も高く、ミスが許されない領域であるもののミスを0にすることは困難です。万が一発生した場合の対応マニュアルを用意し、誠意をもって対応してください。

また、給与計算のミスを未然に防ぐ対策をとることも大切です。主な対策として挙げられる以下を実践し、ミスを防止してください。

- ・年間スケジュールを作成して保険料率の改定を把握

- ・ダブルチェック制度を導入して扶養変更や異動の入力漏れを防止

- ・チェックリストを作成して控除項目の変更漏れを防止

- ・マニュアルを作成して月額変更届の提出漏れ防止

- ・給与計算システムの導入で日割り計算のミスを防止

給与計算の正しい方法を理解し、業務の効率化を!

給与計算は社員の給与や納税にかかわる重要な業務です。社員、ひいては会社の信用にも大きくかかわってくることでしょう。ミスを防ぎ、給与計算を効率化するには、給与計算代行サービスや給与計算ソフトの利用という方法もあります。

給与計算代行サービスでは、外部に給与計算をアウトソーシングできます。専門の業者に任せられるため効率化できる方法といえるでしょう。ただし、社内の情報を外部の業者に預ける以上、情報漏えいなどのリスクがないとは言い切れません。

一方、給与計算ソフトは勤怠管理データから自動で給与を算出できるなど、作業を円滑化する機能を備えています。給与明細などの書類も簡単な操作で作成可能です。代行サービスほどではありませんが、作業の負担を大幅に軽減できるでしょう。

ぜひ、円滑に給与を計算する参考にしてください。