出張旅費は非課税が基本

出張旅費は原則的に非課税です。給与には含まれず、所得税の課税対象にはなりません。出張などの長期外出をしたときには、移動に必要な旅費交通費や宿泊費などが発生します。それらの出張費は従業員が立て替え、後日精算処理を行う「実費精算」のため、通常の経費と同様に処理されます。

出張手当も非課税

出張先での外食や身の回り品の購入など、出張時は普段より支出が増える傾向にあります。こうした事情に配慮して、出張手当(旅費日当)を支給する企業は多いでしょう。具体的には、交通費・宿泊以外の諸経費や想定外の出費への補填、従業員への慰労を目的に支払われます。

なお、出張手当は自社の出張旅費規程にもとづく適切な金額であれば、非課税の対象です。交通費や宿泊費のように実費精算するものではありませんが、「旅費交通費」の勘定科目で仕訳されるため、課税の必要はありません。

旅費精算における日当の目的や必要性についてさらに詳しく知りたい方は、以下の記事を参考にしてください。

高額すぎる出張旅費は課税対象

出張旅費は原則非課税ですが、金額によっては課税対象になるケースがあります。

例えば、東京・大阪間の移動時に新幹線を利用する際、自由席や普通車指定席ではなく、グリーン車を利用した場合は「売上と関係のない費用」としてカウントされる可能性は高いでしょう。ほかにも、1泊10万円以上するような宿泊施設や、施設内のサービスを利用した場合は課税対象になりえます。

なお、経費処理した出張旅費の妥当性は、税務調査において確認されやすいポイントです。出張経費が高額すぎたり適切な説明ができなかったりすると、経費と認められず非課税になりません。そのため、出張旅費に関する社内ルールを定めた出張旅費規程を作成しておき、税務調査を受けた際に基準に則った出張経費であることを示す必要があります。

出張旅費における非課税の上限額

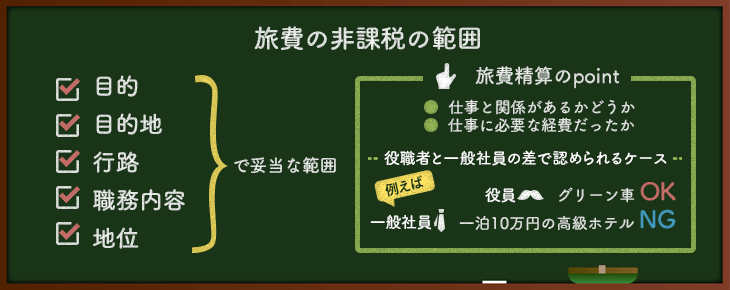

出張旅費における非課税の上限額について、法律で具体的な金額は定められていません。ただし、国税庁では非課税となる旅費の範囲について以下のように定義しています。

9-3 法第9条第1項第4号の規定により非課税とされる金品は、同号に規定する旅行をした者に対して使用者等からその旅行に必要な運賃、宿泊料、移転料等の支出に充てるものとして支給される金品のうち、その旅行の目的、目的地、行路若しくは期間の長短、宿泊の要否、旅行者の職務内容及び地位等からみて、その旅行に通常必要とされる費用の支出に充てられると認められる範囲内の金品をいうのであるが、当該範囲内の金品に該当するかどうかの判定に当たっては、次に掲げる事項を勘案するものとする。(平23課個2-33、課法9-9、課審4-46改正)

(1)その支給額が、その支給をする使用者等の役員及び使用人の全てを通じて適正なバランスが保たれている基準によって計算されたものであるかどうか。

(2)その支給額が、その支給をする使用者等と同業種、同規模の他の使用者等が一般的に支給している金額に照らして相当と認められるものであるかどうか。

参考:〔旅費(第4号関係)〕(非課税とされる旅費の範囲)|国税庁

つまり、出張旅費が課税か非課税かを判断するポイントは、仕事と関係のある出張か、仕事に必要な経費だったかどうかです。また、役職者のみを優遇するなど、役職者と一般社員との間で不当に差を設けると、出張費の妥当性に欠けます。加えて、同業種・同規模会社と自社の支給額に大きな相違がないかも重要なポイントです。

出張旅費・出張手当の相場

出張旅費を非課税内におさめるためには、一般的な出張費や手当の目安を知っておくとよいでしょう。

産労総合研究所が発表した「2023年度 国内・海外出張旅費に関する調査結果」によると、国内出張の宿泊料は、全地域一律で平均8,606円、実費上限が9,117円でした。また、出張時の新幹線のグリーン車利用許可状況は、役員が36.3%、課長クラスが2.3%、一般社員が1.2%の結果に。航空機のスーパーシートの利用は、役員が22.2%、課長クラス・一般社員ともに0%でした。

さらに、海外出張の一般社員の滞在費を地域別にみると、北米16,735円、中国15,143円、東南アジア14,725円でした。

参考:2023年度 国内・海外出張旅費に関する調査 | 国内・海外出張旅費に関する調査 | 社内制度・福利厚生等|産労総合研究所

また、2019年の同調査ではさらに詳しい金額が発表されています。

| 一般社員 | 部長クラス | |

|---|---|---|

| 国内出張旅費(日帰り日当) | 2,094円 | 2,666円 |

| 国内出張旅費(宿泊日当) | 2,355円 | 2,900円 |

| 国内出張の宿泊料 | 8,605円 | 9,835円 |

| 海外出張旅費(日当) | 北米地域4,913円、中国地域4,514円 | 北米地域5,593円、中国地域5,185円 |

※日帰り出張の日当は、距離・時間・地域区分のない平均支給額。

※宿泊出張の日当および宿泊料は、全地域一律の平均支給額。

※海外出張の日当は、円建て企業の平均支給額。

参考:2019年度 国内・海外出張旅費に関する調査 | 国内・海外出張旅費に関する調査 | 社内制度・福利厚生等|産労総合研究所

上記の金額内におさまる旅費であれば、非課税での処理は可能でしょう。ただし、出張時期や宿泊地によっても料金は異なるため、あくまでも目安の金額として参考にしてください。

出張旅費規程を作成すべき理由・メリット

出張旅費規程とは、出張における経費の範囲や精算方法など、出張旅費に関する社内ルールを明文化したものです。出張旅費に関する社内基準が整備されることで、「業務効率化」と「節税対策」が期待できます。

旅費精算業務を効率化できる

旅費精算では、通常業務と異なる交通費や雑費が発生します。それらが仕事上に必要な経費なのか、利用した公共交通機関や宿泊費は妥当なのかなど、申請内容を一つひとつ確認するには手間がかかります。

そのため、例えば「出張経費を実費精算ではなく、出張手当として一律で支給する」と出張旅費規程に定めることで、精算手続きの簡略化が可能です。精算処理に要する経理担当者の負担が大幅に軽減するため、出張回数の多い企業には特に有効でしょう。

また、宿泊費の上限や精算手続きの方法などが明確化されることで、出張者は迷わずに出張手配や精算申請が行えます。「出張終了後3日以内に出張旅費精算書の提出と旅費精算を行う」など具体的な精算方法の明示によって、旅費精算の申請もれや遅延も回避できます。

節税対策になる

残業手当や役職手当など、従業員に対する手当は基本的に給与課税が必要です。しかし出張手当は、会計処理において「旅費交通費」の勘定科目で計上されるため、給与課税の必要はありません。出張旅費規程に則った適切な金額で支給することで、法人税の削減が可能です。

加えて、国内出張に対する出張手当は仕入れ税額控除に該当し、消費税の負担も軽減されます。

参考:No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い|国税庁

ただ、出張旅費規程を整備しても、実際の精算や確認業務が煩雑だと運用が形骸化しやすくなります。規程に沿った申請・承認・精算をスムーズに行う方法として、経費精算システムを活用する選択肢もあります。

出張旅費規程の運用をスムーズにしたい方へ

簡単な質問に答えるだけで、自社に最適な経費精算システムを案内します。無料で今すぐ利用できますので、下のリンクから診断を開始してください。

▶経費精算システム おすすめ比較・無料診断

出張旅費規程の作り方

出張旅費規程は会社規程のため、正しい手順に則って作成する必要があります。また、規程作成後も、時流や企業の変化にあわせて定期的に見直しや更新を行います。

- ■出張旅費規程の作成手順

- 1:出張旅費規程の草案を作成する

- 2:株主総会で出張旅費規程の承認を得る

- 3:労働基準監督署へ提出する

- 4:社内に周知する

会社規程である出張旅費規程は、株主総会による決議が必要です。また、労働基準法上の就業規則にあたるため、出張旅費規程を作成後、所管の労働基準監督署へ届出を行います。

出張旅費規程の必要項目

出張旅費規程で定めるべき項目は数多くあります。曖昧な基準にならないために、項目ごとに詳細なルール設定を行いましょう。一般的な出張旅費規程の項目は以下のとおりです。

- ■出張旅費規程の目的

- 出張旅費規程がなぜ必要なのか、作成目的を記載します。「出張における旅費や経費を適切に管理するため」「基準に沿って定められた出張経費であることを明示するため」など。

- ■適用範囲

- 出張旅費規程の適用対象者を明記します。「すべての役員や従業員に適用される」「派遣社員は対象外とする」など。

- ■出張の定義

- 移動距離や宿泊の有無などによって、出張旅費規程の対象となる「出張」か、対象外の「外出」かを明確に区分します。

- ■勤務時間

- 長時間の移動や時間外労働、前泊や後泊などが発生する出張時において、どこまでを勤務時間にみなすかを定めます。「出張中は所定労働時間分の勤務とみなす」など。

- ■旅費の種類

- 「交通費」「宿泊費」「手当」など出張旅費の種類を定め、各旅費の上限額や条件を明記します。一般社員と役員などの階級によって、金額が区分される傾向にあります。

- ■仮払いの有無

- 出張前に出張旅費の仮払いを行うか否かを明記します。仮払いを許可する場合は、条件や金額、申請方法、出張後の過不足精算についても定めます。

- ■出張時のトラブル

- 出張中の事故や病気、やむを得ない事由による期間の延長などがあった場合の手当や旅費の支給について定めます。

- ■提出書類

- 出張前後に提出する書類と、書類の提出先や管理部門を明記します。出張の承認を得るための出張申請書、出張時の活動記録や情報共有として出張報告書を提出するのが一般的です。

- ■精算スケジュールや手続き方法

- 旅費精算の方法や期限、必要書類(出張旅費精算書・領収書など)を明記します。「当月〇日までに精算申請、振り込みは翌月〇日」のように精算処理スケジュールを設定し、毎月の決まった経理業務として実施します。

以下の記事では、経費精算全般のルール作成の方法を紹介しています。出張旅費についても解説しているため、あわせて参考にしてください。

出張旅費規程を遵守するには「経費精算システム」の活用が便利

節税対策や業務改善につながる出張旅費規程ですが、正しく運用してこそメリットを享受できます。しかし、出張旅費規程は複雑かつ更新頻度も高いため、紙書類での管理やアナログでの精算手続きでは、出張旅費規程の遵守は難しいでしょう。

そこで、経費申請や承認、経理処理などを効率化する「経費精算システム」の活用がおすすめです。出張旅費規程の各種ルールをシステム上で登録することで、規程に反した申請を防止します。

さらに旅費申請とあわせて、領収書や出張旅費精算書、出張報告書などの書類提出も可能です。経費精算システム上で適切に保管・管理することで、例えば税務調査時に書類の提出や詳しい説明を求められた際にも容易に対応できます。

経費精算システムを活用するメリットや機能、製品情報について知りたい方は、以下の記事をご覧ください。最新のおすすめシステムを価格や機能、特徴などで比較し、自社にあう製品の選び方も解説しています。経費精算システムについて理解を深めるために、ぜひ一読ください。

まとめ

出張旅費や出張手当は、原則的に非課税です。ただし、金額によっては課税対象になりえるため、出張旅費規程を作成し、旅費の種類や上限金額、対象範囲などを厳密に定める必要があります。

なお、出張旅費規程に則った適切な出張精算を行うためには、「経費精算システム」の活用が便利です。規程遵守に役立つほか、領収書の自動取込や交通系ICカード連携、法人クレジットカード連携などによって、精算業務全般を効率化できます。

下のボタンより、おすすめ経費精算システムの一括資料請求が可能です。経費精算について詳しく知るために、まずは資料請求をしてみましょう。